ABGELAUFEN *Genial* Sommer-Special: Kostenlose Fahrradversicherung (täglich kündbar + erweiterbar) – getsafe

Das Angebot ist leider nicht mehr zu haben.

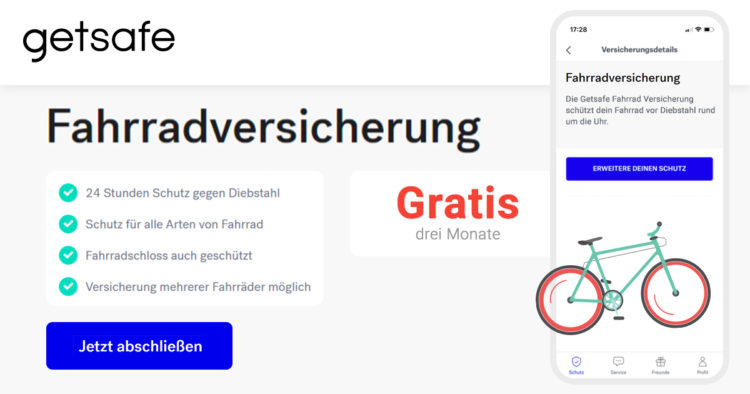

GRATIS Fahrradversicherung: Shortfacts

Hier kommt ihr direkt zur Fahrradversicherung von getsafe:

GRATIS; getsafe Fahrradversicherung ab 0,55€ p.M. + 5€ Guthaben- Online in 5 Minuten versichert

- Jederzeit flexibel erweiterbar

- Alles digital in einer App

- keine Selbstbeteiligung

Hinweis: Auf der Website von getsafe wird die Versicherung als „3 Monate kostenlos“ vermarktet. Das ist ein Durchschnittswert, der sich je nach Versicherungssumme der Räder natürlich unterscheiden kann. Die einen werden etwas kürzer mit dem 5€ Guthaben auskommen, andere dafür viel länger.

Diese Fahrradversicherung ist echt der absolute Preisknaller. Selbst nach Aufbrauchen des 5€ Guthabens seid ihr hier für wenige Cent/Euro pro Monat weiterversichert – vergleichbare Versicherungen kosten teilweise 10x so viel (s. Preisvergleich weiter unten)

Was ist versichert?

Versichert werden können alle Arten von Fahrrädern bis zu einem Wert von 10.000€ – mit eingeschlossen sind hier auch E-Bikes und Fahrräder aus Carbon. Auch euer Fahrradschloss ist versichert, wenn es mit dem Rad geklaut wird – solltet ihr ein teures Fahrrad haben, habt ihr sicher auch ein teures Schloss, oder? Von daher ist dieser Zusatz echt praktisch.

Es ist ebenso möglich, dass ihr mehrere Fahrräder versichert. Das können entweder eure eigenen sein oder aber von eurem Partner/eurer Partnerin (bzw. von einer Person, die mit euch in einer häuslichen Gemeinschaft lebt). Der Wert von 10.000€ darf halt nicht überschritten werden.

Beispiel: Gehen wir also von einer Familie mit einem Kind aus: Der Vater hat ein 1.000€ teures Rad, Mama eines für 800€ gekostet und das Rad der Kleinen ist 250€ wert – alle drei Räder können mit der getsafe Fahrradversicherung abgesichert werden.

Wann greift die Fahrradversicherung?

Die Versicherung greift bei Diebstahl und Einbruchdiebstahl ebenso wie bei Raub – und das sogar weltweit (Auslandsaufenthalt bis zu 6 Monate, also z.B. im Urlaub). Wichtig ist dabei allerdings, dass ihr es mit einem handelsüblichen Schloss gesichert habt. Dabei ist das Fahrrad zu jeder Zeit und 24 Stunden am Tag versichert – auch nachts.

Ihr müsst den Kassenbon der Räder noch haben und vorzeigen können. Nur dann bekommt ihr im Schadensfall den Wiederbeschaffungswert erstattet – also die Summe, die ihr benötigt, um ein Fahrrad der Gleichen Art und Güte wiederzubeschaffen.

Upgrade der Fahrradversicherung

Ihr könnt noch das „Vandalismus“-Upgrade machen: Dadurch ist dann auch der Teilediebstahl versichert, also wenn z.B. Sattel oder Lenkrad gestohlen werden. Das Upgrade kostet meist nur wenige Cent Aufschlag.

Der Preisvergleich

Zum Preisvergleich mit anderen Versicherungen ziehe ich ein 1.000€ teures Fahrrad in Berlin (PLZ 10961) heran:

- Check24: Normales Fahrrad – Bester Preis: 11,58€ pro Monat ❌

- Check24: E-Bike/Pedelec – Bester Preis: 5,56€ pro Monat ❌

- getsafe: Normales Fahrrad oder E-Bike/Pedelec: 1,57€ pro Monat ✅

Für mich ein absoluter No-Brainer 😉

Wer ist Getsafe?

Wir haben von Getsafe mittlerweile schon über die sehr gute und günstige Privathaftpflicht und über die Rechtschutzversicherung berichtet – jetzt gibt es auch noch eine Fahrradversicherung.

Getsafe ist ein deutsches FinTech-Unternehmen, das bereits 2015 eine der ersten Versicherungs-Apps auf den Markt gebracht und für über 20.000 User insgesamt 80.000 Versicherungsverträge verwaltet hat. Dabei hat das Unternehmen nach eigenen Aussagen einiges über die Wünsche der Kunden gelernt und als logischen nächsten Schritt die Nachteile der traditionellen Versicherungsunternehmen aufgedeckt – mit dem Bestreben, dies nun selbst besser und moderner machen zu wollen. Mit der Munich RE, einem der weltgrößsten Rückversicherer, als Partner ist sichergestellt, dass auch größere Ansprüche abgesichert werde können.

Viel Spaß mit dem Deal, euer Doc

Zum Deal

Wenn du über einen Link auf dieser Seite ein Produkt kaufst, erhalten wir oftmals eine kleine Provision als Vergütung. Für dich entstehen dabei keinerlei Mehrkosten und dir bleibt frei wo du bestellst. Diese Provisionen haben in keinem Fall Auswirkung auf unsere Beiträge. Zu den Partnerprogrammen und Partnerschaften gehört unter anderem eBay und das Amazon PartnerNet. Als Amazon-Partner verdienen wir an qualifizierten Verkäufen.

Hallöchen, ich bin Heike und seit Mitte 2017 in der DealDoktor-Redaktion tätig. Von mir findet ihr Deals zu eigentlich allen Themen: Reisen, Mode, Technik und was es sonst noch so gibt. Ich liebe Schnäppchen und finde nichts ärgerlicher, als wenn man für ein Produkt zu viel zahlt. In meiner Freizeit kümmere ich mich um meine Hühner, bin gerne draußen unterwegs oder lese und suchte Serien auf der Couch.

Du musst eingeloggt sein um ein Kommentar zu schreiben.

")

für 179€ + 200€ Wechselbonus + Unlimited on Demand 5G & LTE Allnet für 49,99€/Monat (O2 Mobile Unlimited on Demand)")

Die neusten hilfreichen Kommentare

Hier jetzt übrigens die Antwort von getsafe:

„Damit du ein Schloss mitversichern kannst muss der Betrag inkludiert im Betrag der Fahrradversicherung sein.

Als Beispiel: Dein Fahrrad kostet 400,00 und dein Schloss 50,00 dann ist der Betrag den du eingeben musst 450,00€

Damit dein Schloss abgesichert ist bei Schäden oder Diebstahl des Rades musst du bitte das Zusatzmodul Vandalismus mitabschließen.

Er hierdurch ist dein Schloss auch versichert.“

Ist ziemlich ungünstig, weil man dann sowohl einen höheren Wert angeben und gleichzeitig das Zusatzmodul abschließen muss. Da sollte man dann überlegen, ob sich das lohnt.

Alle Kommentare

Ist in meiner Hausrat inkludiert und kostet 10€ im Jahr bei 3000€ Versicherungswert.

Ist jedoch abhängig von der Region und die ist wohl niedrig geranked in Sachen Diebstahlwahrscheinlichkeit.

Den Sinn muss mir mal jemand erklären:

Versicherungssumme 251 €: 1,17 € Beitrag

Versicherungssumme 749 €: 1,14 € Beitrag

Bei 250 € und 750 € liegen jeweils Beitragsgrenzen, trotzdem ergibt das keinen Sinn.

Ein billiges Fahrrad wird seltener geklaut 😉

@Blabliblubb:

Und deshalb zahlt man einen höheren Beitrag? Oder vielleicht liegen die meisten Räder in der Preiskategorie, sodass man damit am meisten Geld verdienen kann?

Gut für fahrradfahrende Menschen

Leider ist getsafe immer sehr spärlich, was die Informationen vor Abschluss betrifft.

Das Schloss ist auch geschützt und soll bei einem Diebstahl ersetzt werden, bei der Wertangabe geht es aber nur um den Neuwert der Räder. Müssen die Kosten der Schlösser dazugerechnet werden oder sind die unabhängig vom Preis inkludiert? Denn ein Fahrradschloss kann ja auch locker mal 50+ € kosten

@TheKlappstuhl:

Naja, ich denke an den 50€ wird es nicht scheitern, wenn man Räder bis zu 10.000€ versichern kann oder?

@DealDoktor:

Nein, aber durch den Wert wird doch der Versicherungsbeitrag ermittelt. Das kann einen Unterschied im monatlichen Beitrag ausmachen. Und plump gesagt; wenn ich mein Fahrrad mit z.B. 500 € angebe (exkl. Schloss) und das dann geklaut wird, wäre es schon doof, wenn ich dann nur 500 € und nicht z.B. 550 € erstattet bekomme, weil man das Schloss hätte angeben müssen.

Oder soll ich jetzt deiner Meinung nach einfach mal für 10.000 € versichern, weil es ja bis dahin versicherbar ist? Deine Antwort ist leider echt wenig hilfreich, aber wenn ihr die Differenz dann auf den Tisch legt, weil es ja „an den 50 € nicht scheitern wird“, soll mir das auch Recht sein…

Naja, ich lege hier sicherlich gar nichts für dich auf den Tisch, was du abschließt und was nicht bleibt zu 100% dir selbst überlassen 😉 Ich hatte deine Frage dann falsch verstanden, kann sie aber auch nicht beantworten. Es steht dir auch frei, den Support von getsafe zu kontaktieren 😉

Ich gehe davon aus, dass es bei dem Wert wirklich nur um den Wert des Fahrrads geht, denn genau so steht es überall. Schloss ist halt mitversichert. Aber meine Hände lege ich dafür nicht ins Feuer.

Schön dass hier Sachen empfohlen werden für die !“man nicht die Hände ins Feuer legt“. Das sagt doch irgendwie schon alles 🙂

Da stellt sich die Frage, was zählt denn Getsafe bei einem Bike das 1000 Euro gekostet hat nach 3 Jahren an Wiederbeschaffungswert ???

Es ist die Frage wie alt darf ein gekauftes Fahrrad überhaupt sein damit das wirtschaftlich nach all den Jahren noch Sinn macht bei einem Versicherungsfall wie zb Diebstahl?!?! Das wird, im Text nicht so klar

@Maverick773:

Das musst du schlussendlich für dich selbst beantworten, wenn du einen alten Bock fährst, macht es natürlich nur geringfügig Sinn, hierzu eine Versicherung abzuschließen – wobei man nochmal betonen muss, dass getsafe hier wirklich unglaublich günstig ist – und zwar mit großem Abstand. Ich habe im ganzen Netz keine günstigere Fahrradversicherung gefunden.

Fahrrad über viele Jahre selbst zusammen gebaut und gepflegt. Ist heute eine gute Mischung zwischen „classic bike“ und moderner Technologie. Erforderlicher Kaufbeleg also nicht vorhanden. Kann dieser eigenständig erstellt werden?

@DealDoktor: „wobei man nochmal betonen muss…“ die letzteren Sätze von „euch“ sind doch Augenwischerei🙄 Warum wohl?! Muss ja auch ein Grund haben, warum die sooooo günstig sind😐 Schließt lieber eine gute Hausratversicherung inkl. Fahrradversicherung (wird meisten gleich als Option mit angeboten) ab. 😉 Da seid ihr vielleicht besser dran. 🙂 Ich bin z.B. Bei der Huk Coburg Hausrat- und Fahrrad-versichert. Nur als Beispiel! 😁

@Luther988:

Für mich ist das z.B. keine Option, da ich in einer großen WG wohne. Da kann man leider nicht sein eigenes Zimmer absichern, es muss immer die ganze Wohnung sein und dadurch lohnt sich das nicht, wenn sich nicht alle beteiligen wollen.

Hier jetzt übrigens die Antwort von getsafe:

„Damit du ein Schloss mitversichern kannst muss der Betrag inkludiert im Betrag der Fahrradversicherung sein.

Als Beispiel: Dein Fahrrad kostet 400,00 und dein Schloss 50,00 dann ist der Betrag den du eingeben musst 450,00€

Damit dein Schloss abgesichert ist bei Schäden oder Diebstahl des Rades musst du bitte das Zusatzmodul Vandalismus mitabschließen.

Er hierdurch ist dein Schloss auch versichert.“

Ist ziemlich ungünstig, weil man dann sowohl einen höheren Wert angeben und gleichzeitig das Zusatzmodul abschließen muss. Da sollte man dann überlegen, ob sich das lohnt.

klingt erstmal zu schön um wahr zu sein, aber seriös ist das bei getsafe meiner Ansicht nach nicht. Die halten die Informationen ziemlich lange zurück, oder wo findet man vor Angabe seiner kompletten Lieschen Müller Angaben seine V ertragsbedingungen? und dann steht dort geschrieben: Versichert sind nur Fahrräder, bei denen du Unterlagen hast, aus denen sich

Hersteller, Marke und Rahmennummer ergeben

UPS – bei wievielen Händlern steht die Rahmennummer nicht auf der Rechnung – zack kriegste nur max 100 Euro

Wieder son „INternetklassiker“ wos böse Überraschungen geben kann im Schadenfall.

@SunSurfer:

Ja, getsafe stellt vorher leider so gut wie nie Vertragsunterlagen zur Verfügung. Auch fehlen mir Angaben, welcher Wertersatz geleistet wird, denn die werden ja wohl kaum nach 5 Jahren den Neupreis erstatten.

Und genau das tun die aus gutem Grund 😉 Und dann finden sich in den Bedingungen viele unübliche Einschränkungen…

@SunSurfer:

Muss das wirklich alles auf einem Dokument sein? Bei jedem Fahrradhändler bekommst du beim Kauf auf jeden Fall Unterlagen für dein Fahrrad, auf denen die Rahmennummer steht (z.B. so eine Art Scheckheft), nur steht da der Preis meistens nicht mit drauf.

Danke fūr die Warnungen.“getsave“ oder eben nicht.

Muss das Fahrrad selbst mit dem Schloss geschützt sein, oder muss man es auch irgendwo angekettet haben? Ich hörte mal, dass es da einen Unterschied gibt

Das ist ja ein richtig guter Deal.

@TheKlappstuhl: Auch das Schloss des Raumes in dem das Fahrrad eingesperrt ist? Ein Fahrraddiebstahl ist eine echt zeitaufwändige Sache. Du musst zur Polizei, zum Fundbüro, die Korrespondenz mit der Versicherung und letztendlich ein neues Fahrrad beschaffen inkl. Schloss, wobei letzteres das einfachste ist.

@steinbrei:

Weiß ich, mein Fahrrad wurde auch geklaut und ist Monate später beschädigt wieder aufgetaucht.

Aber ich habe natürlich die Unterlagen für das Fahrrad zusammen und da ich das Schloss online gekauft habe, habe ich auch da die Belege und kann die in meinem Amazon-Konto auch Jahre später noch aufrufen. Aber wieso sollte ich das Schloss eines Raumes austauschen bzw. dafür den Beleg haben? Das ist nicht über die Fahrradversicherung abgedeckt, das wäre höchstens über Vandalismusschäden in der Hausrat versichert.

@TheKlappstuhl:

Wenn dir das Fahrrad aus dem eigenen Kellerabteil geklaut wird, das mit einem Schloss gesichert ist und das hinterer weiteren 3 verschlossenen Türen liegt. Aber du hast natürlich recht mit der Hausratversicherung. Ich war damals doch etwas erstaunt, dass jemand sich diese Mühe macht. Das kann eigentlich nur jemand aus dem Haus gewesen sein.

@DealDoktor: Wenn Ihr schreibt:getsafe: Normales Fahrrad oder E-Bike/Pedelec: 1,57€ pro Monat ✅

Ihr müsst Eure Leser nicht für dumm verkaufen..! Ein vernünftiges E-Bike hat einen wesentlichen höheren Beitraft. Viel Augenwischerei um Eure Conversion Quote in die Höhe zu treiben!

@Maverick773:

Puh, wirklich jetzt? Ich glaube ich habe transparent genug dargestellt, dass es in diesem *Beispiel* um ein Fahrrad von 1.000€ ging (steht schließlich direkt davor!) und dass, im Unterschied zu Versicherungen bei anderen Anbietern, E-Bikes hier nicht ausgeschlossen, sondern inkludiert sind. Selbstredend, dass teurere E-Bikes auch mehr kosten…

Guter Deal… und diese Diskussionen wieder- oh man.

Hallo, wenn ich ein sehr gepflegtes, altes (z. B. 10 Jahre) Fahrrad versichere, welches einen hohen Neupreis hatte (> 1500 €), zahle ich einen relativ hohen Beitragssatz. Bekomme ich im Schadensfall dann den Wiederbeschaffungswert eines neuen oder gebrauchten Fahrrades ersetzt? Wird der Wiederbeschaffungswert ggf. geschätzt oder wird der tatsächliche Kaufpreis für ein wiederbeschafftes Rad gezahlt?

@Lilien:

In den Dokumenten steht nur das: „Prinzip des Wiederbeschaffungswertes: Im Schadenfall erhältst du in der Regel den Wert, den du benötigst um ein Objekt gleicher Art und Güte wiederzubeschaffen.“

Wie gut eine Versicherung wirklich ist, merkt man erst im Schadensfall

@DealDoktor:

Kannst du die Vertragsunterlagen bzw. -details hier einstellen?

Wäre mal interessant, wenn man sich das angucken könnte, bevor man denen alle Daten geben muss.

@TheKlappstuhl:

Leider habe ich auch nur das auf der Homepage verlinkte PDF, mehr nicht: https://www.hellogetsafe.com/assets/documents/Hausratversicherung_Fahrrad_DE.pdf

@DealDoktor:

Leider auch alles nur sehr schwammig formuliert :/

„In der Regel“ legen wir das so aus, wie es uns passt. Oder wie soll man das verstehen?

„Im Schadenfall erhältst du in der Regel den Wert, den du benötigst um ein

Objekt gleicher Art und Güte wiederzubeschaffen.“

Bis zum Abschluss erhält man nicht ein einziges Dokument, das Aufschluss über die Vertragsbedingungen enthält. Das ist für mich leider extrem unseriös.

Nicht optimal kommuniziert, da gebe ich dir absolut Recht. Im Endeffekt hast du das Ding hier aber mehrere Monate kostenlos und es ist täglich kündbar, du bindest dir also auch rein gar nichts dauerhaft ans Bein. Für genauere Bedingungen muss man dann wohl deren Support bemühen.

Getsave wirkt auf mich unseriös. Die Versicherungsbedingungen im Vorfeld nicht auszuhändigen ist ein NoGo. Da gibt es nichts zu diskutieren.

Ein Preisvergleich seitens des Dealdoktors ohne die Rahmenbedingungen zu kennen ist ebenso unseriös und fehlerhaft.

Bspl. Der Widerbeschaffungswertes kann zum Neuwert, wie in der Hausratversicherung, oder zum Zeitwert, z. B. Elektronikversicherung oder Haftpflichtversicherung, erfolgen. Der Unterschied in der Regulierung kann da mal entspannte mehrere hundert Euro betragen.

Dealdoktor…Setzen… Sechs.

@Yoghurtsan:

Der Preisvergleich basiert auf den gleichen Bedingungen, die du auf den bekannten Vergleichsportalen zum Vergleich eingeben kannst.

Was die Versicherungsbedingungen im Detail angeht, gebe ich dir Recht. Was deine Benotung angeht, Herr Lehrer, allerdings nicht. Die Versicherung ist effektiv monatelang kostenlos und täglich kündbar. Was willst du denn noch? Friss oder stirbt. Für mich zweifelsfrei ein guter Deal.