TOP Krankenkassen 🚑 Krasse Beitragserhöhungen – jetzt Sonderkündigungsrecht nutzen

- 12.01.2025 um 09:35 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

Das ist krass – fast 70 Krankenkassen haben zu Beginn des Jahres die Beiträge erhöht und das teilweise wirklich heftig! 😱 Außerdem wurden zum Teil sogar die Leistungen der Krankenkassen geändert. Ein prüfender Blick auf eure Krankenkasse lohnt sich. Bis zum 31. Januar 2025 habt ihr ein Sonderkündigungsrecht.

☝️ Fakt: 80% aller Deutschen haben in den letzten 5 Jahren ihre Krankenkasse nicht gewechselt. 41% aller Deutschen sogar noch nie! Dabei kann man auch hier viele hundert Euro im Jahr sparen.

Spätestens mit der ersten Lohnabrechnung im Januar werden einige Arbeitnehmer wieder erkennen, dass ihre Krankenkassenbeiträge gestiegen sind. Grund sind die erhöhten Zusatzbeiträge, die die gesetzlichen Krankenkassen erheben, um ihren Finanzbedarf zu decken. Gut also, wer bei einer Krankenkasse ist, die wirtschaftlicher arbeitet als andere, denn diesen Zusatzbeitrag zahlen die Versicherten (Arbeitnehmer) zur Hälfte selbst. In diesem Beitrag möchte ich euch ein paar Tipps und Hintergrundinformationen an die Hand geben, warum man seine Krankenkasse wechseln sollte.

Krankenkasse vergleichen und Beiträge sparen

- Möglichkeit #1: Vergleichsportal VGK24.de *TIPP*

- Direkt zum Ersparnis Rechner (als „Vergleichskasse“ gerne die BKK Firmus oder HKK wählen -> günstigste bundesweite Krankenkasse)

- Möglichkeit #2: Vergleichsportal Krankenkasseninfo.de

- 💰 über hundert Euro pro Jahr Ersparnis

- 🚑 Gesetzliche Krankenkassen kostenlos vergleichen

- 📰 Zusatzbeiträge, Bonusprogramme, Leistungen im Überblick

- ☝ komplett kostenlos und unverbindlich

Der allgemeine Beitragssatz der gesetzlichen Krankenversicherung liegt bei 14,6 Prozent des Bruttoeinkommens, allerdings gibt es je nach Krankenkasse noch ein Zusatzbeitrag obendrauf. Der durchschnittliche Zusatzbeitrag liegt 2025 bei 2,5% – 2024 waren es noch 1,47%.

Einige Kassen verlangen aber deutlich mehr, andere sind hingegen deutlich günstiger.

Wieso vergleichen?

Mit der Krankenkasse ist es oft wie beim Strom, Gas und der Kfz-Versicherung: Vergleichen, prüfen und ggf. wechseln ist Pflicht, wenn man hunderte Euro im Jahr sparen möchte. Über krankenkasseninfo.de (empfohlen von finanztip.de!) oder vgk24.de (sehr übersichtlicher Vergleich mit vielen Einzelheiten und Filtern) könnt ihr im Krankenkassen-Vergleichsrechner eure Berufsgruppe, Bundesland und Bruttoeinkommen angeben, um so die verschiedenen Krankenkassen im Rahmen ihrer Zusatzbeiträge, Bonusprogramme und Leistungskriterien zu vergleichen. Per „Informationen anfordern“ bekommt ihr dann eine Mail mit allen weiteren Informationen zur Krankenkasse und zu einem Wechsel. Völlig unverbindlich!

Jetzt vergleichen (Krankenkasseninfo.de)

Wie kann ich die Krankenkasse wechseln?

Seit Januar 2021 ist der Wechsel zu einer anderen Krankenkasse extrem einfach, denn es entfällt einiges an Papierkram. Entscheidet ihr euch für eine günstigere Krankenkasse, genügt die Anmeldung bei eben dieser neuen Krankenkasse. Die neue Kasse übernimmt dann die Kündigung bei der alten Kasse. Zudem wird Mitgliedsbescheinigung direkt an euren Arbeitgeber elektronisch übermittelt.

Der Wechsel der Krankenkasse ist möglich, wenn…

- …der Zusatzbeitrag erhöht worden ist ➡ Sonderkündigungsrecht

- …ihr mindestens 12 Monate bei der Kasse versichert gewesen seid (früher waren 18 Monate Mitgliedschaft Voraussetzung)

Sonderkündigungsrecht: Wann kann ich die Krankenkasse wechseln?

Sofern eure Krankenkasse zu den Kassen gehört, die den Zusatzbeitrag erhöht haben, habt ihr also ein Sonderkündigungsrecht. Sucht euch einfach eine neue günstigere Kasse, die dann die Kündigung für euch übernimmt. Die Kündigung muss dabei spätestens bis Ende des Monats (31.01.2025) eingegangen sein (spätestens bis zum Ablauf des Monats, in dem die Krankenkasse einen Zusatzbeitrag zum ersten Mal erhebt oder ihn erhöht).

Die Kündigungsfrist beträgt zwei volle Monate zum Monatsende. Klartext: Wer bis 31.01. kündigt, kann frühestens zum 1. April in die neue Kasse wechseln. Dort seid ihr dann 12 Monate gebunden (außer ihr entscheidet euch für einen Wahltarif, die haben wieder eigene Mindestlaufzeiten).

Ein Risiko habt ihr dadurch nicht – die neue Krankenkasse muss euch annehmen und selbst wenn irgendwas schieflaufen sollte, wird die Kündigung automatisch unwirksam und ihr bleibt aufgrund der deutschen Krankenversicherungspflicht in der alten Kasse weiter versichert. Zudem sind 90% der Leistungen aller Kassen gleich, so will es der Gesetzgeber.

Solltet ihr euch nicht mehr auf das Sonderkündigungsrecht berufen können, könnt ihr eure Krankenkasse per normalem Kündigungsrecht jederzeit wechseln – die Fristen hierzu fragt ihr am besten bei eurer Krankenkasse an, meistens liegt sie aber bei zwei Monaten zum Monatsende. Hier ist es dann aber wichtig, dass ihr zuvor 12 Monate bei eurer alten Versicherung versichert wart.

Informationen zum Zusatzbeitrag

Mit dem Jahreswechsel 2024/25 erhöhen 69 Krankenkassen ihren Zusatzbeitrag. Bei gesetzlich Versicherten ist ein Krankenkassenbeitrag von 14,6% des monatlichen Bruttoeinkommens festgeschrieben, darüber hinaus können Krankenkassen aber Zusatzbeiträge erheben.

Der durchschnittliche Zusatzbeitrag 2025 liegt bei 2,5%, d.h. der durchschnittliche Beitragssatz der Krankenkassen liegt dieses Jahr bei 16,3%. Seit 2019 werden aber nicht nur die 14,6%, sondern auch der Zusatzbeitrag zur Hälfte jeweils vom Versicherten und Versicherer getragen.

Hier habe ich ein sehr informatives Video zum Zusatzbeitrag für euch gefunden:

Es lohnt also, sich nach einer Krankenkasse umzuschauen, die einen möglichst geringen Zusatzbeitrag erhebt (z.B. weil sie gut wirtschaftet, weniger Filialen hat und mehr auf Online setzt, viele junge Versicherte hat usw.). Natürlich ist der Zusatzbeitrag nicht das einzige Kriterium, eine Krankenkasse zu wechseln – die Leistung steht im Vordergrund. Daher solltet ihr die Gunst der Stunde nutzen und eure Krankenkasse mit den anderen gesetzlichen Krankenkassen vergleichen – wohlgemerkt sind aber 90% der Leistungen aller gesetzlichen Krankenkassen gleich.

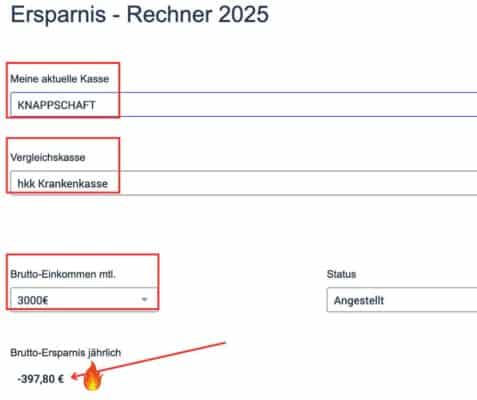

Ersparnis-Rechner: Wie hoch ist meine Ersparnis?

Der Rechenweg ist ganz einfach: Um eure persönliche Ersparnis schnell darstellen zu können, könnt ihr ganz einfach den Ersparnis-Rechner der VGK benutzen:

Hintergrund: Beispiel-Rechnung im Detail

- Annahme: 3.000€ Bruttoeinkommen

- ein Zehntel davon sind 3€ (Achtung: Hier steckt der Arbeitgeberanteil mit drin)

- somit liegt die Ersparnis für den Arbeitnehmer bei 1,50€ pro Zehntel Beitragssatz

- bei einem Selbständigen, der freiwillig gesetzlich versichert ist und bei dem kein Arbeitgeber die Hälfte der Kosten übernimmt, liegt die Ersparnis daher bei 3€ pro Zehntel Beitragssatz

- Jetzt benötigt man lediglich die Differenz der Beitragssätze zweier Kassen:

- angenommen die aktuelle GKV ist die KNAPPSCHAFT mit einem Zusatzbeitrag von 4,4%

- angenommen, wir wollen zur hkk wechseln mit einem Zusatzbeitrag 2,19%

- => Differenz von 2,21%

- ✅ Ersparnis Arbeitnehmer: 22,1 Zehntel multipliziert mit 1,50€ sind 33,15€ pro Monat = 397,80€ Ersparnis pro Jahr

- ✅ Ersparnis Selbständiger: 22,1 Zehntel multipliziert mit 3,00€ sind 66,30€ pro Monat = 795,60€ Ersparnis pro Jahr

Jetzt vergleichen (Krankenkasseninfo.de)

Welche Krankenkassen sind die günstigsten?

Die günstigste bundesweite Krankenkasse 2025 erhebt einen Zusatzbeitrag von 0,90%. Es handelt sich dabei um die BKK firmus. Aber auch die hkk Krankenkasse liegt mit nur 2,19% sehr günstig und hat dazu noch sehr gute Zusatzleistungen (bin selbst dort versichert). Ich habe euch mal eine Liste der günstigsten Krankenkassen ertellt, mit dem grünen Haken ✅ sind diejenigen markiert, die bundesweit verfügbar sind – die anderen sind regional oder branchenbezogen.

| Krankenkasse | Zusatzbeitrag 2025 | bundesweit verfügbar |

| firmus BKK | 1,84% | ✅ |

| Faber-Castell & Partner BKK | 2,18% | |

| hkk Krankenkasse | 2,19% | ✅ |

| Public BKK | 2,3% | |

| Südzucker BKK | 2,3% | |

| exklusiv BKK | 2,39% | |

| Audi BKK | 2,4% | ✅ |

| SBH BKK | 2,44 | |

| Die Techniker | 2,45% | ✅ |

| WMF BKK | 2,45% | ✅ |

| AOK Rheinland-Pfalz/Saarland | 2,47% | |

| SKD BKK | 2,48% | |

| Freudenberg BKK | 2,49% | |

| Technoform BKK | 2,49% | |

| AOK Bremen/Bremerhaven | 2,49% | |

| AOK Hessen | 2,49% |

Besonders erwähnenswert sind die firmus BKK und die hkk, die mit 1,84% bzw. 2,18% Zusatzbeitrag 2025 die günstigsten bundesweit geöffneten Krankenkassen sind. Trotz des günstigsten Preises ist sie leistungstechnisch gut unterwegs, so Finanztip:

Die HKK ist 2023 genau wie im Vorjahr mit Abstand der Spitzenreiter unserer Untersuchung. Zwar ist sie nicht mehr die günstigste bundesweit zugängliche Krankenkasse. Mit ihrem seit Jahren vergleichsweise niedrigen Zusatzbeitrag konnte sie in unserem Vergleich dennoch punkten, ebenso wie mit umfangreichen Zusatzleistungen, insbesondere in den Bereichen Vorsorge und alternative Medizin.

Welche Krankenkassen sind die teuersten?

Deutlich über Bundesdurchschnitt liegen leider auch viele der größten Krankenkassen Deutschlands, insbesondere die KNAPPSCHAFT, mkk und AOK Nordost.

| Krankenkasse | Zusatzbeitrag |

| KNAPPSCHAFT | 4,4% |

| BKK Mahle | 4,2% |

| WIRTSCHAFT & FINANZEN BKK | 3,99% |

| Pfalz BKK | 3,9% |

| Mobil Krankenkasse | 3,89% |

| DürkoppAdler BKK | 3,88% |

| Diakonie BKK | 3,80% |

| vivida bkk | 3,79% |

| KKH – Kaufmännische Krankenkasse | 3,78% |

| mkk – meine krankenkasse | 3,5% |

| Melitta HMR BKK | 3,5% |

| AOK Nordost | 3,5% |

Sollte ich meine Krankenkasse wechseln?

Ich empfehle definitiv jedem, zumindest den Vergleich mit der aktuellen Krankenkasse und der möglichen Beitragsersparnis durchzuführen. Dies ist kostenlos und völlig unverbindlich.

Entscheiden müsst letztendlich ihr, ob euch der Preis (die Ersparnis) wichtiger ist oder die Leistungen der Krankenkassen. Die Leistungen sind allerdings größtenteils gesetzlich vorgegeben und daher bei allen Krankenkassen zu 90% gleich – die einzelnen Kassen entscheiden sich daher nur durch Bonusprogramme oder spezielle Leistungen, auf die der ein oder andere Wert legt.

Jetzt vergleichen (Krankenkasseninfo.de)

Was meint ihr dazu? Ich bin gespannt auf eure Kommentare. Euer Doc.

Du musst eingeloggt sein um ein Kommentar zu schreiben.

")

")

- z.B. Lego Star Wars – The Complete Saga")

für einmalig 29€ + 3GB LTE Allnet für 3,99€/Monat (Super Select XS)")

")

Die neusten hilfreichen Kommentare

Nicht nur die eigentlichen Monatsbeiträge sind wichtig, sondern bei manchen Kassen lässt sich auch noch mächtig über deren Bonussystem (für Vorsorgeuntersuchungen etc.) sparen! Ein detaillierter Vergleich auf der jeweiligen Kassenhomepage lohnt sich. Einerseits unterscheiden sich die Kassen in deren Bonusvoraussetzungen (manche Kassen zahlen schon bei einem nachgewiesenen BMI im Normalbereich oder dem Nichtraucherstatus) und auch die Art der Auszahlung unterscheidet sich gewaltig. Es gibt Kassen, bei denen man grundsätzlich nur einen Boni auf einem Bonuskonto gutgeschrieben bekommt, aber es gibt auch solche, von denen man wirklich Bargeld ausgezahlt bekommt!

Zudem bieten viele Kassen einen Wahltarif an für Leute die nur selten zum Arzt gehen. Geht man in 1 Kalenderjahr nur zu den Vorsorgeuntersuchungen zum Arzt, dann bekommt man bei vielen Kassen Geld erstattet. Bei einigen beläuft sich diese Rückerstattung auf 1 Monatsbeitrag!

Gruß anki

Alle Kommentare

Nicht nur die eigentlichen Monatsbeiträge sind wichtig, sondern bei manchen Kassen lässt sich auch noch mächtig über deren Bonussystem (für Vorsorgeuntersuchungen etc.) sparen! Ein detaillierter Vergleich auf der jeweiligen Kassenhomepage lohnt sich. Einerseits unterscheiden sich die Kassen in deren Bonusvoraussetzungen (manche Kassen zahlen schon bei einem nachgewiesenen BMI im Normalbereich oder dem Nichtraucherstatus) und auch die Art der Auszahlung unterscheidet sich gewaltig. Es gibt Kassen, bei denen man grundsätzlich nur einen Boni auf einem Bonuskonto gutgeschrieben bekommt, aber es gibt auch solche, von denen man wirklich Bargeld ausgezahlt bekommt!

Zudem bieten viele Kassen einen Wahltarif an für Leute die nur selten zum Arzt gehen. Geht man in 1 Kalenderjahr nur zu den Vorsorgeuntersuchungen zum Arzt, dann bekommt man bei vielen Kassen Geld erstattet. Bei einigen beläuft sich diese Rückerstattung auf 1 Monatsbeitrag!

Gruß anki

Zuzahlungen sind hier ein wichtiges Thema. Man sollte vor dem Wechsel prüfen was übernommen wird und wo man selbst tief in die Tasche greifen muss. Ich reise zB gerne und bin daher bei der IKK Südwest, dort werden zB alle Reiseimpfungen und Medikamente ohne zu Murren übernommen. Waren bei mir in 2015 knappe 600 EUR die die IKK dadurch bei mir bezahlen durfte bzw. die ich bei einer anderen Krankenkasse selbst hätte zahlen müssen.

@saito88:

da hast du Recht, Reiseimpfungen sind ein wichtiger Punkt. Weitere sind z.B. Zahnreinigung, Osteopathie, Naturarzneimittel, Kunststoff-Füllungen, Bonusprogramme, etc.

Bescheidene Frage, warum muss die Allgemeinheit Deine Reiselust bezahlen….???

Wenn du fragst warum die Allgemeinheit für meine Behandlung bezahlen muss hast du das System nicht verstanden.

Ich möchte hier auch mal drauf hinweisen, das die Wahltarife nicht empfehlenswert sind. Es ist quasi ein zocken und man dürfte eigentlich nie krank werden und ein Rezept bekommen, sonst gibt es die Kohle nicht komplett zurück. Bei meiner Rechnung ca. 3-4x krank im Jahr mit Rezept oder nur Rezpte und schon bin ich teurer. Sollte man Kinder haben die mit Familienversichert sind, dann erst recht Finger weg! Vorsorge Untersuchungen zählen natürlich nicht dazu.

Meine Rechnung basiert auf HKK wo ich versichert bin und wahltarif mit 200€ zurück bei der Barmer für 2019!

Hier bin ich mir nicht sicher, ob das Geld aus der Rückzahlung von Wahltarif eigentlich sogar noch versteuert werden müsste.

@Lescart:

Ich bin seit 10 Jahren bei der AOK Plus versichert und habe einen Wahltarif mit Selbstbehalt, pro Jahr springen 450€ für mich raus. Ich darf keine Verordnungen in Anspruch nehmen, Arztbesuche, Zahnarztbesuche und auch Krankenscheine sind ok – mehr brauche ich auch nicht.

@Lescart: Das stimmt. Viele Krankenkassen bieten Wahltarife an, aber die lohnen sich weniger. Bin seit 2019 davon abgekommen solch eine Rückerstattung in Anspruch zu nehmen, obwohl ich vielleicht 2 – 3 mal im Jahr zum Doc gehe. Zunächst spart man hunderte Euro. Später muss man aber in der Steuererklärung den Betrag wieder teilweise zurückzahlen. Dann lieber zur KK mit dem günstigsten Beitragssatz.

@Lescart: Muss versteuert werden!

Aber: Wenn du es genau nehmen willst dann ist jede Versicherung „zocken“. Sei froh wenn du nicht sehr krank wirst und nicht dass du Ärger hast wenn du nicht netto Gewinn machst!

@Lescart: Es ist so dass KV Beiträge Sonderausgaben sind bei Einkommensteuer. Bekommst du Erstattung, so werden die Sonderausgaben kleiner. Deshalb schreibe ich, „muss versteuert werden“. Ist also implizite.

Wem persönliche Beratung wichtig sind, sollte genau prüfen ob die Krankenkasse eine Geschäftsstelle vor Ort hat.

Ich bin im letzten Jahr zur HKK gewechselt! Neben der monatlichen Ersparnis gibt es noch ein besseres Bonus-System und einen wesentlich besseren Service als bei meiner alten Krankenkasse!

ich bin bei barmer und bin gott sei dank nie krank und weiß nicht ob sich ein wechsel lohnt? gibt es eine andere KV die günstiger versteuert wird als barmer ?

Versteuert nein, Zusatzbeitrag ja. Freiwählbare günstigste Krankenkasse ist die HKK. Wenn du fast nie krank bist oder nur hingehst zum Arzt weil du einen gelben Zettel brauchst, und keine Zusatzleistungen brauchst sparst du mit einem Wechsel jede Menge Geld.

Wenn du Zusatzleistungen brauchst, solltest du auch diese vergleichen. Einfach mal den Vergleich anwerfen und die anderen Kassen mit der Barmer vergleichen

Ich bin letztes Jahr von der AOK zur TK gewechselt. Leistumgsumfang entspricht mir absolut und zudem ist diese Digital viel weiter. Ob nun dass Bonussystem oder die Onlineeinreichung von Krankmeldungen usw. So musste ich immer in die AOK Filiale um diesen wisch abzugeben. Ist zwar nicht oft (1-2x im Jahr) aber nervte dennoch.

Man kann den gelben Zettel per App bei der AOK abgeben

Bei der PKV ist das ganze wesentlich komplexer und beinahe nie rentabel aufgrund des Verlustes der Altersrückstellungen sowie der erneuten Gesundheitsfragen.

Vergleichen lohnt immer aber wegen paar Euro im Monat nicht wirklich…

Das sehe ich anders! Es geht hier auch um Zusatzleistungen. Diese sind bei billigen Kassen teilweise besser wie bei teuren….

Bei mir sind es 15€/ im Monat (vorher TK, ab 01.04 dann BKK firmus) und 80€ für die Zahnreinigung übernimmt die BKK firmus auch noch.

Macht 260€ im Jahr.

Ich finde die Berechnung etwas verwirrend. Einfach Hälfte Krankenkassenbeitrag 14,6:2=7,3% + Hälfte Zusatzbeitrag jeweiliger Krankenkasse dann hat man den Beitragsatz und den vom Gehalt abziehen. Dauert vielleicht etwas länger. Aber ich finds einfacher. Dann kann man auch mit anderen Krankenkassen vergleichen.

Wobei die Werte nur ca. Werte sind. Da je geringer der Zusatzbeitrag bei der KK ist desto höher ist Steuerbelastung. Geht aber nur um Cent Beträge.

Des Weiteren kann ich nur von Wahltarifen wo es Geld wieder gibt nur abraten. Denn eigentlich muss dieses Geld bei der Steuererklärung angegeben werden und versteuert werden!

Solltet Ihr die Frist verstreichen lassen, aber den Arbeitgeber wechseln habt ihr sofern Ihr mindestens 18 Monate in Euer Krankenkasse wart ein Sonderkündigungsrecht. Ihr müsst den neuen Arbeitgeber nur innerhalb der ersten zwei Wochen nach Beginn die Mitgliedsbescheinigung der neuen KK vorlegen. Bedingung pflichtversichert und nicht mehr als ca. 65000€ brutto im Jahr

Ich bin mit meiner Familie bei der Barmer. Dort bin ich schon seit der Ausbildung und habe bisher nie gewechselt. Finde sie ist einer der besten und lassen sich es auch gut bezahlen. Würde gerne wechseln, aber bei den Leistungen nicht schlechter werden. Wenn ich dann vergleiche, lohnt es sich wirklich nicht.

hkk Krankenkasse >>> auch 2021 in der Spitzengruppe („geringster Zusatzbeitrag“) dabei. Bin schon seit ein paar Jahren bei denen und rundum zufrieden.

Geht bei so etwas nie nur nach dem Preis, sondern auch nach der Leistung

@Michaelbauger:

Die gesetzlichen Krankenkassen haben recht wenig Spielraum. Ich schätze mal, dass mind. 97% der Dienstleistungen identisch sind.

Wenn man (z. B.) chronisch krank ist, dann kann es sich aber natürlich lohnen nicht nur nach dem günstigsten Beitragssatz zu schauen. Dann kommt es vllt. auf die ein oder andere Zusatzleistung drauf an.

Hat jemand Erfahrung mit der hkk?

@cagdasdursun:

Ja. Habe. Finde Top. Zahlen sogar 1mal im Jahr die Zahnreinugung (bei ausgewählten Praxen). Bei Nachfragen sehr schnelle Antworten.

Ist die günstigste Krankenkasse nicht die BMW BKK mit einem Beitragssatz von 14,90% ?

@Maltemathik:

Die ist, wie 23 weitere Krankenkassen, nur für Mitarbeiter offen, weshalb ich diese hier nicht aufführe.

LG Alex

Für den Bereich Thüringen und Sachsen kann ich die AOK Plus nur empfehlen. Ich habe einen Wahtarif abgeschlossen und bekomme im Jahr 450€ von meiner Krankenkasse wieder, dafür darf ich jedoch keine Rezepte bzw. Verordnungen in Anspruch nehmen. Meine Privatrezepte habe ich bis jetzt immer in der Krankenhausapotheke eingereicht und vielleicht 10% vom normalen Verkaufspreis bezahlt. Für Verordnungen (Krankenhausbehandlung, Physiotherapie usw.) müsste ich eine Selbstbeteiligung bezahlen, das nehme ich aber sowieso nicht in Anspruch.

Für die professionelle Zahnreinigung gibt es von der AOK einen Zuschuss in Höhe von 40€ pro Jahr.

Meine Eltern nutzen ein Bonusprogramm und sammeln Punkte für Vorsorgeuntersuchungen, Trainingseinheiten (über Smartwatch), Impfungen usw. Sie bekommen im Jahr ca. 200€ pro Person wieder zurück, wobei mein Vati als freiwillig Versicherter denen wirklich genug Geld in den Rachen stopft!

Ansonsten wäre für mich die BKK Faber Castell noch eine sehr gute Alternative (0,65% Zusatzbetrag).

ich nicht, habe aktuell nur Probleme damit, die ich gesundheitlich wirklich nicht brauche, ich bin immer wieder am Selberzahlen egal was, meiner Gesundheit hilft der Verein nicht

Ich überlege zu dieser günstigen BKK Euregio in Hamburg zu wechseln. Lohnt sich ein Wechsel überhaupt? In absoluten Zahlen sind es nur paar Euro wie es scheint.

Die Ersparnis in absoluten Zahlen in absoluten Zahlen ist natürlich Gehaltsabhängig. Ob es sich lohnt, ist immer eine sehr individuelle Entscheidung. Kommt ja auch auf den „Kunden“ an, welche Leistungen er in Anspruch nimmt und ob das Bonusprogramm (falls vorhanden) genutzt wird. Grundsätzlich kann so ein Wechsel je nach Gehalt aber mehrere Hundert € im Jahr ausmachen.

@ungerbutz:

Ich beziehe im Moment eine niedrige Auzubildendenvergütung, bei welcher die absolute Ersparnis vermutlich zu gering ist, als dass sich der Wechselaufwand lohnt. Ich sorge mich bloß, dass diese günstige Krankenkasse im Leistungsfall nicht so leicht erreichbar ist. Beispielsweise werfe ich Arbeitsunfähigkeitsbescheinigungen persönlich in den Briefkasten meiner großen Krankenkasse, bei welcher ich derzeit bin. In Kürze werde ich aber ein reguläres Angestelltengehalt erhalten und da wird es vielleicht schon einen Unterschied machen und einen Anlass geben, zu wechseln.

Ich weiß nicht, ob es bei der bkk Euregio geht, aber sowohl bei der HKK, als auch bei meiner vorherigen Kasse (BKK Firmus) kann man Krankmeldungen einfach in der App einreichen (Foto). Ich denke, das geht mittlerweile bei den meisten.

du musst keine Krankmeldung mehr zur KK bringen das geht doch online alles automatisch.und bei vielen KK kann man mittlerweile Sachen per App oder online Senden

@support:

Suche Werber für BKK Euregio.

@ungerbutz:

Das kenne ich. Persönlich digitalisiere ich ungern solche sensiblen Daten.

Ich würde am liebsten alles digitalisieren. Papier stört mich meistens nur.

Ist hier jemand zufällig bei der BIG?

@llerto:

Schon Jahre nimmer – nachdem die Erhöhungen (vor Jahren bereits) angefangen haben….

@ifeelgood: Wo bist Du jetzt?

@llerto:

Seit ein paar Jahren bei der hkk.

ich bin Gott sei Dank nicht von der Erhöhung betroffen

@bd30317:

Dito.

Auch bei mir keine Erhöhung. Zum Glück.

Mit der AOK Niedersachsen bin ich zufrieden. keine Erhöhung des Zusatzbeitrages.

Bonus-Heft ist top. 30-50,-€ pro Jahr. Alle drei Jahre 100,-€ extra

2x im Jahr wird 80% der Zahnreinigung erstattet.

Young Profit Tatif gibt noch 150,-€ pro Jahr Geld zurück wenn man nicht krank ist.

Für mich völlig in Ordnung als Mitglied.

Ich kann die BKK W&F empfehlen. Klein aber fein. Zahlen fast Alles, telefonisch gut erreichbar und nach einfacher Anfrage auch bereit, „sonstige“ Behandlungsmethoden zu entgelten.

Dass die Barmer aktuell so unglaublich schlecht ist, was die Höhe des Zusatzbeitrags betrifft….komisch.

bin bei der KKH, schon immer 20 jahre, aber hab schon öfters überlegt zu wecheln, aber habe es nie durchgezogen habe immer gedacht das man was falsches macht, kenne mich leider nicht so aus bin auch nur 1 im jahr krank.

ich denke halt immer später wenn was größeres kommt wenn man mal länger krank ist, oder man später eine spezielle behandlung braucht ist man doch schon gut bei seiner kasse aufgehoben.

aber ich kenn mich leider auch nicht so aus würde gerne zu einer krankenkasse wo Berufsunfähigleitsversicherung fördert, als prämie.

Du musst gar keinen gelben Zettel mehr abgeben, es wird alles elektronisch übermittelt.

@Paula1982: Habe in über 20 Jahren meiner KK (SBK) noch nie die gelben Zettel zugeschickt. War nie ein Problem!

@EsteBan81: Geht doch schon immer automatisch zur Krankenkasse. Nur zum Arbeitgeber musste man das früher schicken.

Bis zur Einführung der elektronischen AU gab es 3 Ausfertigungen: eine für den Arbeitgeber (ohne Diagnosen), eine für die Krankenkasse und eine für die Patienten.

Manche Praxen haben die Ausfertigungen für bestimmte Kassen als Service an die gesammelt geschickt, aber das war nicht die Regel.

@8t1: Ganz genau so!

Beim Krankengeldbezug sieht das etwas anders aus. Hatte drei Mal das Vergnügen.

@Paula1982: Liegt dann vielleicht an der KK. Ich war auch schon im Krankengeldbezug, 4-5 Mal RTW und 2 Mal auf der Intensivstation. War alles kein Problem.

@EsteBan81:

Mag sein. Ist auch egal. Jetzt wird es elektronisch übermittelt und früher hatte ich immer vorfrankierte Kuverts von der Krankenkasse.

Ich hoffe doch sehr, dass Schnäppchenblog-User regelmässig ihre Ausgaben im Auge behalten und ggf. handeln, wenn es vonnöten ist. Ich bin froh, dass ich seit einigen Jahren nimmer die Krankenkasse wechseln musste 😉 Habe anscheinend eine sehr gute Wahl damals getroffen…

Ein Wechsel ist kein Hexenwerk und sollte bei entsprechender Erhöhung bzw. bei „überteuerten“ Kassen im Vergleich zur Konkurrenz Standard von jeder Person sein.

ups … heute ist es wohl zu spät 🙈 Hab aber auch keine Erhöhung bekommen.

Die richtig fetten Erhöhungen kommen ja erst noch am 01.01. 🙃

Und die Pflegeversicherung wird direkt kräftig mit erhöht!

Bis zu 1000 EUR spatren … immer diese reißerischen Überschriften. Wer für dieses Thema offen ist, schaut sowieso schon wegen der Beiträge und ist daher bestimmt nicht bei der teuersten, die möglich sein muß, um diese Ersparnis zu schaffen.

Aktuell sollte man sowieso nicht wechseln. Die meisten ändern den Beitrag zu Januar

@flofree:

Jetzt steht ja schon viel fest. Eine aktuelle Tabelle wäre schön….

gibts hier: https://www.zusatzbeitrag.net/

allerdings sollte man beachten, dass die kassen auch während des jahres ihren zusatzbeitrag anpassen können.

@flofree:

Sicher, aber dann hat man ja wieder ein Sonderkündigungsrecht

TK hat 2,45

Dann lieg ich mit meiner Kasse ja noch ganz gut 😃

Vielleicht wechsle ich zu hkk, würde laut Beitragsrechner 217,80€ jährlich sparen…

@Lilu:

Musst aber Beitrag, Leistungen und Bonus vergleichen. Dann kann die Rechnung u.U. schon anders aussehen

Das ist vollkommen richtig.

@chrisstudent:

…oder man wird bestätigt in seinem Vorhaben 😉

Wer weniger für KK bezahlt, bezahlt mehr Lohnsteuer. Ist zumindest bei mir so.

@schmuggler:

Das ist so, allerdings hat man mehr Netto vom Brutto.

Alle gesetzlichen Kassen werden früher oder später erhöhen müssen. So groß sind die Unterschiede nun auch nicht.

@Lingener:

Eher früher…

@Lingener:

Oh doch. Die verschiedenen Kassen (viel zu viele gibt es leider) wirtschaften doch unterschiedlich gut.

Und haben sehr unterschiedliche Bestände (damit eine andere Risikostruktur)

@chrisstudent: Jetzt wechseln viele zu den „billigeren“ Krankenkassen mit der Folge, das sie auch mit der Erhöhung nachziehen müssen und werden… Warum ist die TK jetzt so „teuer….. Früher einer der billigsten, konnten nur bestimmte Personen- bzw. Berugsgruppen rein. Dann musste sie öffnen und viele sind rein und Beitrag hoch… So wird es den „noch“ billigen KK auch gehen. Keiner kann was verschenken!

Aber das muss jeder selber wissen. Für junge, gesunde Leute sicherlich einfacher…man kann ja nach einer Erhöhung mit Sonderkündigungsrecht wieder wechseln bzw. nach 18 Monaten.

@Lingener:

Nö, jeder kann so wechseln. ✔

Warum wird noch immer Esoterik wie Homöopathie bezahlt?! Warum soll die Solidargemeinschaft dafür blechen? Wirkungsloser Zucker.

@Ken Tonkle:

Auch Placebos können Wirkung zeigen. Wenn du an deine Globuli glaubst, können sie Berge versetzten.

Wenn ich da an meinen Opa denke. Der hat auch viele teure Medikamente manchmal nicht mehr genommen, nachdem er den Beipackzettel gelesen hat.

@chrisstudent: Ja, aber Placebos wie Homöopathie können sich die Leute dann privat in der Drogerie kaufen bitte. Krankenkassen sollten nur echte (evidenzbasierte) Medizin erstatten. Die DAK bezahlt bis zu 100 Euro Esoterik im Jahr pro Patient. Das ist echt falsch. Für Brillen und Rollstühle gibt es hingegen gar nichts, das ist der Punkt. — Die Sache mit deinem Opa hat nichts mit dieser Debatte zu tun. Er hatte nur nicht verstanden, dass per Gesetz alle jemals beobachteten Nebenwirkungen aufgelistet werden müssen. Ärzte überlegen sich genau, ob der Nutzen den möglichen Schaden überwiegt.

Für Brillen gibt es noch etwas in bestimmten Fällen (für Minderjährige oder bei schweren Fehlsichtigkeiten). Und Rollstühle sind im Leistungskatalog.

@Ken Tonkle:

Ich bin froh, dass es die 100 € pro Jahr bei meiner TK noch gibt. Zahle genug Beitrag.

Heilsalbe, Kytta, Halsschmerz-Sachen, was gegen Husten…. alles das im letzten Jahr bekommen – mit grünem Rezept versteht sich. 😀

@chrisstudent: Jaaa, du kommst da durcheinander. Homöopathie ist esoterischer Quatsch ohne Wirkung und ohne Wirkstoff, basierend auf der irren Annahme von 1792 (Samuel Hahnemann), dass Verdünnen zu einer Potenzierung führt. Kompletter Blödsinn. Daneben zählst du oben zum Beispiel Kytta auf. Das ist NATURMEDIZIN (von Indianern), das hat Wirkstoffe aus der Natur, das hilft und ist etwas „Echtes“. Homöopathie und Naturmedizin sind zwei vollkommen verschiedene Dinge.

@Ken Tonkle:

Die Schulmedizin hat immer recht? Kann man auch mal anders sehen 😉

@ifeelgood: „Schulmedizin“ ist ein Nazi-Begriff. Es gibt nur evidenzbasierte Medizin – schlicht „Medizin“ – und der Rest ist Esoterik. Das kann man nicht anders sehen, denn Fakten sind Fakten. Wem der Placeboeffekt hilft, bitte schön. Aber warum soll die Solidargemeinschaft Big Pharma wie Heel oder DHU finanzieren? Eben! In keinen anderen Bereich kann man legal eine derartige Wertschöpfung betreiben wie bei „Homöopathischen Arzneimitteln“, wirkungsloser Zucker, verkauft zum einem multiplen des Wertes auf Kosten aller Beitragszahler. Wer Hahnemanns Unsinn aus dem 18. Jahrhundert will, soll das komplett selbst bezahlen in der Drogerie. Nochmal: Brillen und Rollstühle werden nicht bezahlt von Krankenkassen, das im Vergleich zu 100 Euro Unfug pro Jahr ist ein Skandal.

@Ken Tonkle: Schulmedizin, universitäre Medizin, wissenschaftliche Medizin und Hochschulmedizin sind Bezeichnungen für die an Universitäten und ihnen gleichgestellten wissenschaftlichen Hochschulen in aller Welt gelehrte und allgemein anerkannte Medizin.

@Ken Tonkle: Als Schulmedizin versteht sich das, was an medizinischen Fakultäten gelehrt wird. Ärzte praktizieren im Wesentlichen die Schulmedizin, wobei diese auch im Allgemeinen als anerkannte Methode gilt und vor allem von der gesetzlichen Krankenkasse bei erstattungsfähigen Behandlungen die Basis bildet.

Lies bitte meinen kurzen Beutrag oben, bevor Du falsche Aussagen zu Sehhilfen und Rollstühlen immer wiederholst. Die werden dadurch nicht richtiger.

Unfassbar…wenn ich von meiner aktuellen KK zu Bkk Firmus wechseln würde, dann hätte ich eine Ersparnis über 50 € pro Monat 😳

@ToGo84: … oder umgerechnet 600€ im Jahr. Dafür kann man sich was richtig nices gönnen…

Oder erst einmal einen Brutto-Netto-Rechner bemühen (da die Steuerlast steigen dürfte und es nicht auf 50€ mehr im Monat hinauslaufen dürfte). 😉

Erstmal spürt man ja was man monatlich mehr übrig hat…was am Ende dann im neuen Jahr durch die Steuererklärung rumkommt oder nicht liegt dann in der Zukunft 😅

Hmm… Gib die Werte einfach mal in einen Rechner ein. Wenn Du denkst, dass die Ersparnis aus den Vergleichsportalen so als Mehr an Netto bei Dir ankommt, wird Dich das überraschen.

Sehr guter Deal! Durch meinen Wechsel spare ich jetzt 31 EUR pro Monat und die Leistung ist ca. gleichgeblieben.