P2P Kredite mit Mintos, Bondora & Co – Die unterschätzte Anlageklasse

- 13.01.2020 um 16:29 Uhr

DealDoktor (Alex)1

DealDoktor (Alex)1

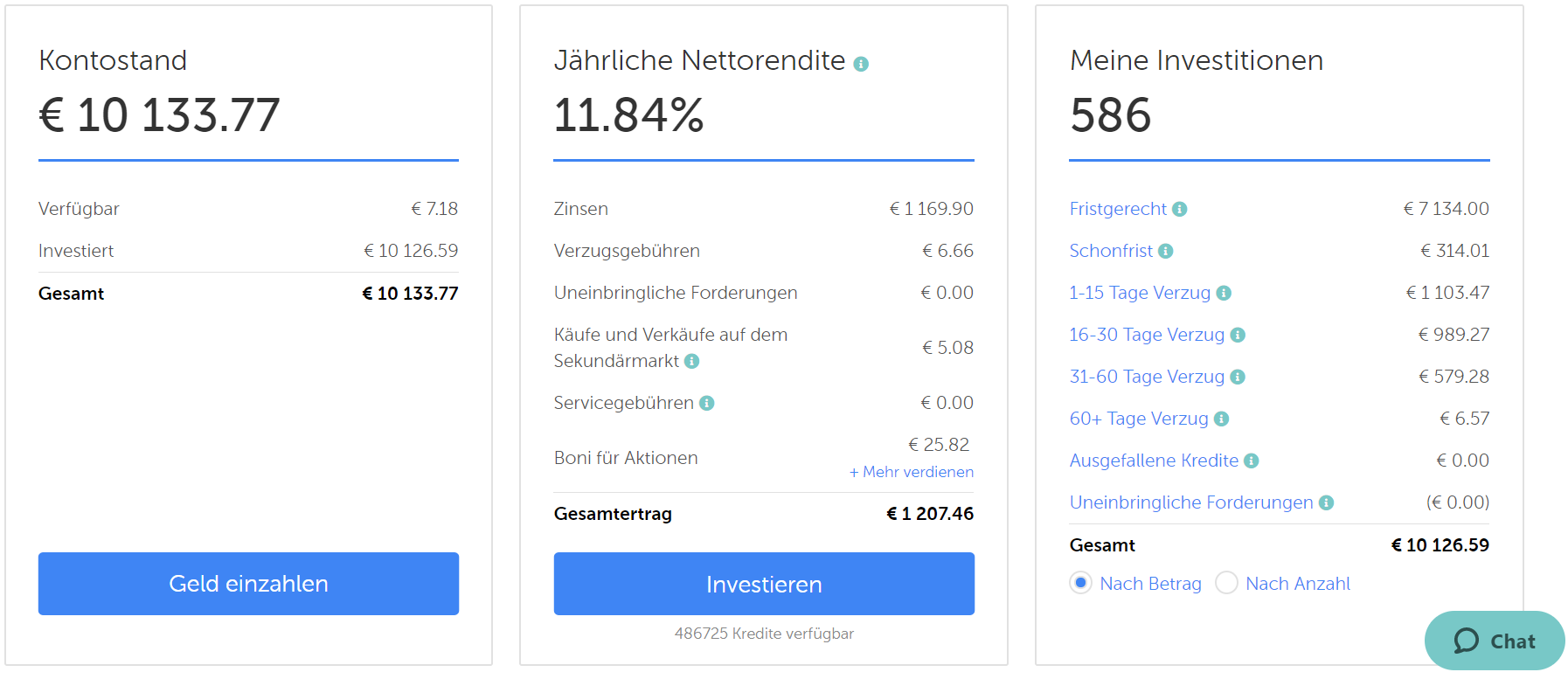

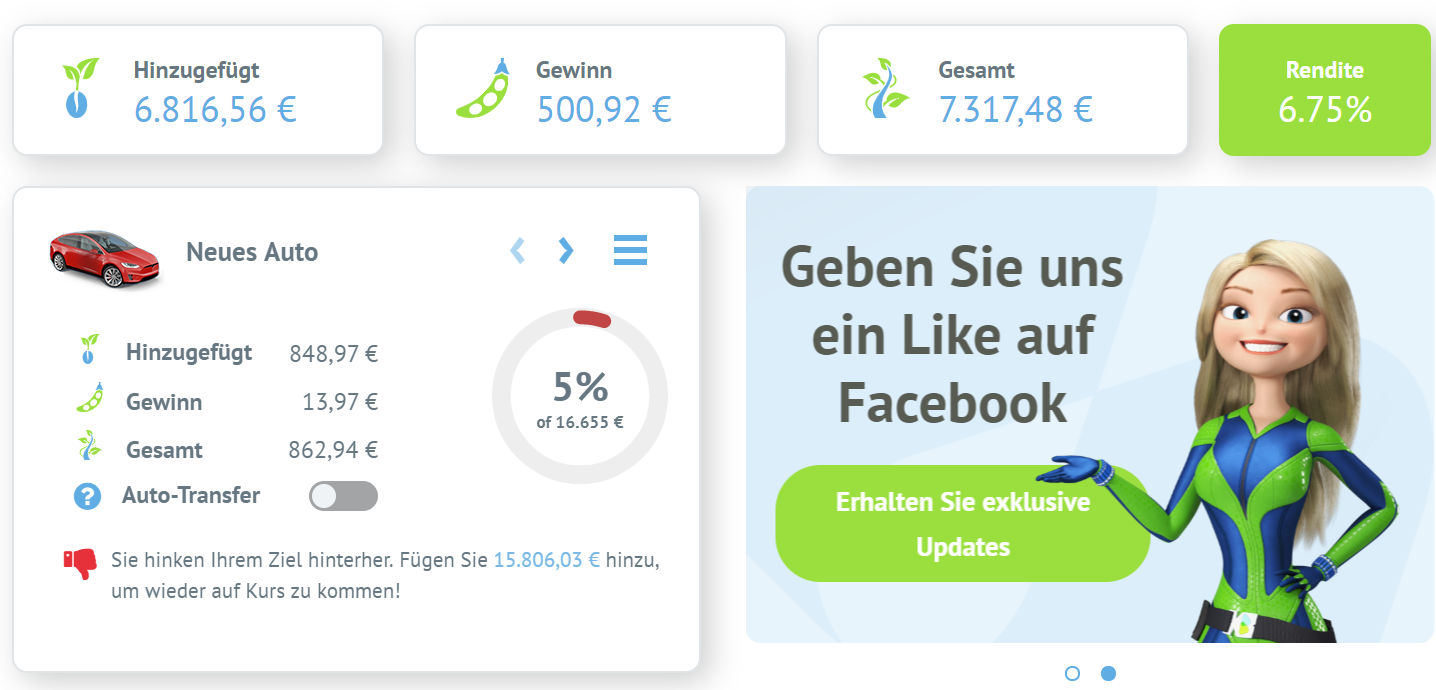

Zeit für einen Rückblick 2019: Bei Mintos habe ich eine Nettorendite von 11.06% erwirtschaftet, bei Bondora (mit Go & Grow Portfolio und täglicher Verfügbarkeit) sind es 6,75% Nettorendite wie versprochen. Vergleicht man das mit Tagesgeldzinsen von unter 0,5%, ist das der absolute Hammer – aber natürlich mit größerem Risiko. Seid ihr schon dabei? Packt eure Erfahrungen bitte in die Kommentare, ich bin gespannt.

Vorwort vom DealDoktor: Mit diesem Gastbeitrag von Lars Wrobbel möchte ich euch das spannende Thema P2P-Kredite näherbringen. Bereits in der Vergangenheit habe ich für euch ein Börsen-Special und ein Special zu Kryptowährungen gemacht. In den letzten Jahren haben sich aber auch P2P-Kreditplattformen stetig zu einer sehr spannenden Strategie im Anlage-Mix weiterentwickelt, so dass ich Lars, einen Profi auf diesem Gebiet, gebeten habe, sein Wissen aus Deutschlands größtem Blog zum Thema P2P-Kredite an euch weiterzugeben. Hier sein Gastbeitrag:

Wenn es um Geldanlage geht, dann denken die meisten Menschen überwiegend an die Börse. Schreiende Börsenmakler, die mit Zetteln an der Wall Street wedeln und entweder als Sieger oder Verlierer das Parkett verlassen. Die Sieger feiern Partys mit Frauenüberschuss und Champagner und die Verlierer nehmen sich das Leben. In der Finanzkrise dagegen haben scheinbar alle an der Börse verloren. Ganz aktuell sind natürlich auch die Kryptowährungen. Nach ihrem einstigen Höhenflug haben sie eine richtige Klatsche kassiert, aber seit kurzem investieren auch Hausfrauen wieder in den Bitcoin. Hurra! Es geht wieder bergauf.

Aber es gibt eine Anlageklasse, die sich seit einigen Jahren stabil nach oben entwickelt und nur in einem kleinen Kennerkreis (verglichen mit anderen Branchen) eine Art Hype ausgelöst hat. Die Rede ist von den sogenannten P2P-Krediten. Ich selbst investiere seit 2014 in diese Anlageklasse und schreibe über meine Erfahrungen auf meinem Blog “Passives Einkommen mit P2P”. Ungewollt habe ich mich zu einer Art “Sprachrohr” der P2P Branche entwickelt und mittlerweile scharen sich tausende von Investoren in meiner Facebook-Community.

Aber was sind P2P-Kredite überhaupt?

P2P ist die englische Abkürzung für “peer to peer” und stammt ursprünglich aus der Welt der Informatik. Geht es um die Geldanlage, dann bedeutet „P2P“, dass eine Privatperson einer anderen Privatperson oder auch einem Unternehmen Geld übermittelt. Im konkreten Anwendungsfall der P2P-Kredite geht es um eine Leihgabe ohne eine klassische Banktransaktion, wie wir sie kennen. Die Banken sind also nicht mehr die dominierenden Akteure der Kreditvergabe. Sie treten in den Hintergrund und im Vordergrund können dank der Peer-to-Peer-Technologie die Menschen, das heißt die Kreditnehmer, auf der einen und die Kreditgeber auf der anderen Seite, wieder direkt in Kontakt treten.

Der Kontakt wird hergestellt über sogenannte P2P Plattformen. Über 100 gibt es davon in ganz Europa. Sehr bekannte Größen sind derzeit Mintos & Bondora (mit 5€ Startguthaben), die dir mit ihren Produkten das Investment maximal einfach gestalten. Und wenn du denkst, dass du aufgrund der niedrigen Komplexität mit wenig Rendite nach Hause gehst, dann täuschst du dich. Meine Durchschnittsrendite über alle P2P-Plattformen hinweg liegt bei ca. 10%. Einige Ausreißer wie z.B. Crowdestor gehen auch gerne mal auf die 16 – 17% zu.

Die Rückkaufgarantie

Zudem gibt es auf vielen Plattformen die sogenannte “Rückkaufgarantie” (oder Buy-Back-Guarantee). Das bedeutet, dass P2P Plattformen oder die Kreditfirmen dahinter, dir “garantieren”, den Kredit bei Überfälligkeit (z.B. nach 60 Tagen) wieder zurückzukaufen. Das heißt, ein Investment in Kredite dieser Art ist in der Theorie risikolos.

Wo ist der Haken?

Natürlich basiert die Rückkaufgarantie auf einer eindeutigen Risikoberechnung und im Fall der Fälle garantiert dir niemand auch nur irgendetwas. Auch das hat sich schon bewiesen, als der Mintos Darlehenanbahner Eurocent aus Polen in die Pleite rutschte.

Auch ein Investment mit einer Rendite in dieser Höhe ist natürlich immer mit einem gewissen Risiko verbunden. Einige, mich bis vor einiger Zeit eingeschlossen, bezeichnen diese Art des Investments sogar als Hochrisiko-Investment. Und tatsächlich gibt es eine Menge Dinge, die passieren können:

- Kredite können (und werden) ausfallen

- P2P Plattformen können schließen

- Die staatliche Regulierung kann zuschlagen

- Und natürlich kann dir auch die Weltwirtschaft einen Strich durch die Rechnung machen

Und diese Dinge sind vollkommen ok, ein Investment darf Risiken mit sich bringen. Ich habe mir über die letzten Jahre meine Sicherheit in der Anlageklasse über das “Tun” geholt. Mittlerweile bin ich mit einem sechsstelligen Betrag über knapp 20 verschiedene P2P Plattformen gestreut. Zudem habe ich die Firmen besucht, mich mit der Branche verbunden und somit hinter die Kulissen geschaut. Zwar blogge ich auch über P2P Kredite, aber in erster Linie bin ich doch auch Investor und nutze die Möglichkeiten, die ich habe um diese Art der Anlage besser zu verstehen und Risiken zu erkennen. Mein P2P-Investment soll langfristig in den siebenstelligen Bereich gehen und das kann ich mir selbst gegenüber nur verantworten, wenn ich die Irrwege der Branche bis ins kleinste Detail verstehe.

Heute sind P2P-Kredite für mich keine Hochrisiko-Investments mehr.

Der Zins auf Kreditnehmer-Seite muss ja unfassbar hoch sein!?!

Ja, tatsächlich ist der (je nach Land) nicht von schlechten Eltern und kann schon mal 3-stellig werden… ABER – und das ist ein Punkt den viele nicht verstehen – nicht jeder Markt ist so wie unserer in Deutschland strukturiert, was die Kredite angeht. In Armenien z.B. nehmen sich die Leute keine 10.000 EUR Kredite für 25% auf. Es geht hier lediglich um sogenannte “Payday Loans” zwischen 5 und 100 EUR. Das sind Kredite, die zum Teil nur 7 Tage laufen, um Engpässe zu überbrücken etc. Und auf so eine Summe und die Laufzeit sind die 25% dann doch gar nicht mehr so viel oder? Und genau dieses Konzept ist abseits unserer Grenzen absolut üblich und seit vielen Jahren mehr als erfolgreich.

Ich habe mir das Ganze sogar vor Ort angeschaut (siehe Video oben) und habe eine Filiale besucht, wo genau solche Kredite vergeben werden und es war absolut beeindruckend, wie effizient das Geschäft ist und wie normal es im Leben der Einheimischen dort ist. Die Kunden solcher Unternehmen sind meist Stammkunden, für die diese Art des temporären Geldeingangs zum normalen Leben dazugehört.

Mintos und Bondora: Erfahrungen sammeln!

Ich bin kein großer Freund der Theorie, daher empfehle ich immer, direkt mit ein paar Euro zu beginnen und sich parallel weiter zu informieren. Beispielsweise mit unserem Buch „Investieren in P2P Kredite“. Wenn ich heute noch einmal neu anfangen würde, wäre ganz klar die P2P Plattform Mintos mein Beginn.

Risiko streuen mit Mintos

Mit Firmen wie Mintos bist du global gestreut. Mintos ist ein P2P Marktplatz und wird von Kreditfirmen mit Krediten beliefert. Davon gibt es knapp 65 (Stand August 2019). Zum Teil sind die Firmen in sich aber wieder riesengroß, wie z.B. der Gebrauchtwagenkredit-Händler Mogo Finance. Nun kannst du ab 10 EUR investieren und dein Portfolio extrem diversifizieren, um dein Risiko immer weiter zu senken. Am Ende bleibt nicht mehr viel übrig, was dich aus den Socken hauen kann. Ich selbst kenne heute auch die Leute hinter diesen Plattformen persönlich, und von den meisten Geschäftsmodellen bin ich überzeugt, allen voran Mintos.

Auf Mintos hast du alle Möglichkeiten, das Investment in P2P Kredite zu erlernen. Du kannst manuell investieren, es 100% vollautomatisch laufen lassen oder die Autokonfiguration mit geringem Aufwand selbst konfigurieren. Wenn du dich langfristig mit der Anlageklasse beschäftigen möchtest, würde ich dir aber keineswegs Produkte wie Mintos I&A (Invest & Access) empfehlen. Mit diesem neuen Produkt will Mintos dir das Investment so einfach wie möglich machen. Das ist zwar auf der einen Seite natürlich super, denn hier überweist du einfach Geld, steckst deine Rendite ein und hast am Ende nichts mehr damit zu tun. Dafür ist auf der anderen Seite aber dein Lernfaktor fast gleich Null. Es steht dir natürlich frei, zu entscheiden, wie viel du mit deinem Investment zu tun haben möchtest. Am Ende wirst du aber dennoch auch mit den vereinfachten Mintos Produkten wie I&A Ergebnisse wie ich erzielen, vermutlich sogar bessere.

Mintos Auto-Invest

Manuelles Investment ist dagegen extrem zeitaufreibend, auch wenn es sicherlich mal spannend ist den ein oder anderen Kredit manuell zu kaufen. Aber mach das wirklich nur mal nebenher. Meine Empfehlung ist die Konfiguration eines “Auto Invest”. Einen solchen Auto Invest hast du in wenigen Minuten ganz schnell eingestellt und der regelt dann dein komplettes Investment für dich nach deinen Vorgaben (z.B. Kreditlaufzeit, Herkunftsland, Rückkaufgarantie usw.).

Hier kannst du die Parameter des Investments selbst bestimmen und lernst aus deinen Erfolgen und Misserfolgen. Eine vollständige Anleitung für den Auto Invest habe ich dir auch schon mal erstellt:

Wenig Aufwand mit Bondora

Möchtest du dagegen nur dein Geld parken und von der Anlageklasse P2P-Kredite profitieren, bietet sich Bondora Go & Grow (Infos dazu auf meinem Blog) an. Hier hast du eine Pauschalverzinsung von 6,75% bei täglicher Verfügbarkeit.

Aber lass dich hier nicht täuschen! Auch wenn dein Geld täglich verfügbar ist, unterliegt es den gleichen Risiken, denen P2P-Kredite nun mal unterliegen. Die 6,75% sind lediglich ein Versprechen des Unternehmens, welches nicht zwingend gehalten werden kann. Bondora ist allerdings eine meiner ältesten Plattformen und ich bin seit jeher zufrieden mit ihnen. Bondora Go & Grow ist wie das eben erwähnte Mintos Invest & Access eine 100%ig vollautomatische Lösung. Der Lernfaktor ist also auch hier begrenzt.

Du bist verantwortlich!

P2P-Kredite sind ein tolles Werkzeug um abseits der Börse eine gute Rendite zu erwirtschaften. Es bietet sich aber auch super als Ergänzung an, wie ich es auch handhabe. Vergiss jedoch niemals: Du bist verantwortlich für deine Entscheidungen. Investiere niemals mit Geld, welches du nicht hast, sondern fange klein an und sammle Erfahrungen. Die Branche ist sehr jung und es gibt absolut nichts zu überstürzen.

Ich freue mich, dich auf meinem Blog oder in der Community wiederzusehen und deine Fragen zu beantworten.

Lars Wrobbel ist Online-Unternehmer, Autor und Investor. Er ist finanziell frei und hauptsächlich auf den Bereich Self-Publishing spezialisiert, wo er bereits über 200 Bücher veröffentlicht hat. Er betreibt aus eigenem Interesse hobbymäßig seit 2015 ebenfalls Deutschlands größten Blog zum Thema P2P-Kredite und seine Community umfasst fast 6.000 Mitglieder.

Lars Wrobbel ist Online-Unternehmer, Autor und Investor. Er ist finanziell frei und hauptsächlich auf den Bereich Self-Publishing spezialisiert, wo er bereits über 200 Bücher veröffentlicht hat. Er betreibt aus eigenem Interesse hobbymäßig seit 2015 ebenfalls Deutschlands größten Blog zum Thema P2P-Kredite und seine Community umfasst fast 6.000 Mitglieder.

Schlusswort vom DealDoktor: Kennt ihr Mintos und Bondora oder habt vielleicht sogar schon Erfahrungen mit diesen oder anderen P2P Plattformen gemacht? Was haltet ihr davon? Ich selbst bin neben Mintos und Bondora noch bei einer handvoll weiterer Plattformen registriert und investiert und finde das Konzept täglich spannender. Angefangen hatte vor Jahren alles einmal mit dem deutschen Portal auxmoney.com, das ein ähnliches Konzept hat, mich aber absolut nicht überzeugen konnte. Ich bin gespannt auf eure Meinungen.

Du musst eingeloggt sein um ein Kommentar zu schreiben.

")

")

")

")

Die neusten hilfreichen Kommentare

bis 801 Euro im Jahr steuerfrei, danach 25% pauschale Abgeltungssteuer. Sollte ein Investment in die Hose gehen ist es nur mit anderen Kapitaleinkünften verrechenbar, hat also keine Auswirkung sollte man nicht mehr als 801 Euro Kapitaleinkünfte im Jahr haben. Die Versteuerung ist simple über die Anlage Kap, jedoch muss man sämtliche Kapitaleinkünfte erklären, wenn man die 801 Euro steuerfrei haben will (also auch alles inländische bei z.B. Tagesgeld usw.).

Alle Kommentare

Bin selbst bei Mintos und kann es sehr empfehlen. Fahre im Moment 14% damit ein.

Verifizierung per Handy-und auch Webkamera funktioniert nicht bei WLAN und normalen Handynetz….

@KlofreundDante:

Bei welchem Anbieter denn? Ich hatte keinerlei Probleme

Man muss vertrauen in das System haben – am Ende stellt die Plattform ohne Ankündigung den Betrieb ein und sämtliche angelegten Gelder sind weg.

Dass man da rechtlich nur noch ganz schwer/gar nicht mehr rankommt, sollte einem klar sein. Zudem fallen vergleichsweise viele Kredite aus – was bei den hohen Zinsen aber auch klar sein sollte.

Am Ende steht tatsächlich die Chance auf eine hohe Rendite – auf Grund der Ausfälle wird diese jedoch oftmals eben nicht bei 10% oder mehr liegen.

Ich selber bin nicht auf Mintos aktiv, jedoch ein guter Freund von mir. Er kommt auf Renditen von ca. 4% bisher im Schnitt, die Ausfälle eingerechnet. Das klingt immernoch nach viel, dabei ist aber zu beachten, dass der Anbieter im Ausland sitzt, und man diesem voll vertrauen muss. Da vertraue ich tatsächlich lieber unserem Bankensystem und investiere in Aktien/ETF Fonds, die die letzten Jahre im Schnitt 6 % Rendite gebracht haben. Es brechen nun zwar schwerere wirtschaftliche Zeiten an – Donald Trump und Rechtspopulisten danke für nichts – aber dies wird auch Auswirkungen auf Plattformen wie Mintos haben.

Ob der dann doch geringere durchschnittliche Ertrag das extreme Risiko des Totalausfalls wert ist, soll jeder für sich entscheiden.

Meine Worte. Ergänzend: Das wird in einem Kleinanleger Schlachtfest enden.

@DealDoktor: Mintos. Ich versuche es später nochmal und lade bei nicht gelingen noch Mal einen Screenshot hier hoch.

Da ratert es…..

Da läuft es immer wieder schief wenn ich Daten des Perso abfotografieren soll… Mintos…

Was sagt das Finanzamt dazu, bzw. welcher Aufwand ist nötig, um die Gewinne ordnungsgemäß zu versteuern?

bis 801 Euro im Jahr steuerfrei, danach 25% pauschale Abgeltungssteuer. Sollte ein Investment in die Hose gehen ist es nur mit anderen Kapitaleinkünften verrechenbar, hat also keine Auswirkung sollte man nicht mehr als 801 Euro Kapitaleinkünfte im Jahr haben. Die Versteuerung ist simple über die Anlage Kap, jedoch muss man sämtliche Kapitaleinkünfte erklären, wenn man die 801 Euro steuerfrei haben will (also auch alles inländische bei z.B. Tagesgeld usw.).

@andreas:

Sowohl Mintos als auch Bondora stellen dir einen Tax Report bzw. Tax Statement als PDF zur Verfügung (ähnlich der bekannten Jahressteuerbescheinigungen der Banken). Die dort genannten Werte für erhaltene Zinsen kannst du dann in deine Steuererklärung bzw deine Steuersoftware übertragen. Habe ich selbst gerade hinter mir für 2018….

@andreas: Anlage KAP.

@andreas: du kannst deine Kapitalerträge aber auch auf deine Kinder „verschieben“ sofern du welche hast…..😉

das stimmt nicht. Du kannst deinen Kindern angelegtes Geld schenken, dann ja. Aber wenn man dies lediglich bei den Kindern angibt, und es später selber behält, nennt sich das Steuerhinterziehung 🙂

Verifizieren lief problemlos bei Mintos, war ne Sache von 10 Minuten. Vllt ungüstiges Licht oder so?

@ Ruta66: Ich habe noch nie einen Aufall gehabt, durch die Rückkaufgarantie bei 60 Tagen ist das nahezu sicher. Garantiert hat man bei Mintos nix, wie du schon sagst, wenn der Server off geht gibts Probleme. Die 4% empfinde ich aber als komisch, meine Nettorendige ist im Moment 14,51%. & alles nötige für die Steuer geben die einem ja auch direkt.

Klingt zwar nach Werbung (darf meinen EInladungslink aber sowieso hier nicht posten), bin aber echt ein Fan der Website.

@Smoke14991: bei mir funzt es nicht. Geht das Geld weiter in ETFs und Aktien. Auch okay. 🤗

Man sollte sich bewusst sein, das ist riskant und nur Geld investieren das man nicht zum Überleben braucht! Risiko Streuung ist wichtig und wer das nicht kennt sollte sich erst mal damit beschäftigen! Wir (meine Frau hat sehr skeptisch). Haben ungefähr ein Viertel von unseres Portfolios in p2p gesteckt da Anlage Zeitraum mindestens 15 Jahre. Von den Kindern 50% p2p/ 25% Etf/25%TG. Sogar meine Mutter hat etwas auf Bondora G&G liegen. 👍 bei uns läuft das sehr gut.

Verfolge auch den podcast und yt kanal von Lars. 👍

@Ruta66: ist mir schon klar😂

@Ruta66: wie entstehen denn diese Ausfälle?

Wie Smoke14991 meinte, hat man eine Rückkaufsgarantie bis 60 Tagen

Diese nennt sich zwar ‚Garantie‘, jedoch kommt diese lediglich von zwischengeschaltenen Anbietern, nicht von der Plattform selbst. Geht ein zwischengeschaltener Anbieter pleite, was bei Mintos bereits vorgekommen ist, bekommst du nichts wieder…

Von den Zinsen die die Kreditnehmer zahlen, fließt ein Teil in die Rücklage der Rückkaufgarantie des jeweiligen Anbieters, wenn zu viele Kredite ausfallen, reicht dieser Topf nicht aus und dein Geld ist weg – trotz Rückkaufgarantie. Zudem besitzen nicht alle Zwischenanbieter auf Mintos eine Rückkaufgarantie (!), bei einigen fällt diese also von vorne rein bereits weg.

Im Fall einer Finanzkrise denke ich, dass ein sehr großer Teil der Zwischenanbieter die Rückkaufgarantie nicht mehr tilgen können – somit würden sämtliche Ausfälle auf Mintos tatsächlich ausfallen.

Es hört sich zwar ganz nett an, aber eine ‚Garantie‘ hat man eben nicht auf den Rückkauf…

Ansonsten wäre diese Anlageform doch auch viel zu schön 😉

Danke für die Info 🙂

Hatte bisher keinen Ausfälle und eine Durchschnittsrendite von 9,21 %. Bleibt aber nur für Geld das nicht benötigt wird reine Spekulation. Gewinne werden immer zum Monatsende abgebucht.

Bondora:

Nettorendite

19,85%

10,14% – 18,14%

Oder wo finde ich einen noch aussagekräftigeren Benchmark?

In der jüngeren Vergangenheit sind bei Mintos einige Anbahner im Ranking gefallen. Wenn man jetzt nur Anbahner mit A Ranking in Betracht zieht, dann kriegt man ca. 8,5% Zins. Das finde ich im Vergleich zu einem diversifizierten Welt ETF doch zu wenig. Daher für mich uninteressant. Zudem muss ich beim thesaurierenden ETF nicht direkt alles versteuern.

Naja, im Schnitt bietet ein ETF nicht mehr – aktuell halt brutal stark, kann aber auch wieder Jahre mit negativer Performance geben.

@sn1kkers:

Die Rendite von Welt-ETFs liegt langfristig laut Literatur ca. irgendwo zwischen 7-9%.

Von daher teile ich deine Meinung an dieser Stelle leider nicht.

Werde ich mir mal anschauen.

Sollte es ein KWK-Programm geben, schickt mit gerne bis heute Abend ne PN.

Und als Ergänzung: jmd Erfahrung mit Oiko-Credit? Indirekt ja ein ähnliches System, aber mit Genossenschaft dazwischen.

Ich bin selber investiert und finde den Blog gut, allerdings sollte man doch mehr auf das Totalverlust-Risiko hinweisen und dass auch Blogger 5 bis 15 % der Ersparnisse als vernünftige Grenze sehen die in P2p investiert werden kann.

Wer noch keine Erfahrungen mit Geldanlage allg. und vlt der Börse und wie zum Beispiel ein Depot funktioniert der sollte sich nicht gleich an ausländische P2P Plattformen heranwagen.

Ein Hinweis dass der Blogger bei Nutzung des Affiliate Links auch etwas verdient wenn jemand Geld anlegt wäre auch transparent gewesen.

@steffen.kattner:

Hinzu kommt

Der erste Darlehensanbahner zahlt nicht an die Plattform obwohl nicht insolvent.

Mehrere Anbahner sind finanziell mit der Plattform verbunden.

Politische Entscheidungen wie Lizenzentzug oder Schutz der Kreditnehmer haben direkt Einfluss auf die Kreditfirmen.

Ich will gar nichts verteufeln es ist eine interessante Anlage aber es sollte jedem klar sein dass er sich vorher und laufend im weiter auf verschiedenen Blogs und Foren informieren muss weil man sonst Gefahr läuft Ereignisse zu verpassen..

Es stimmt aber dass die Branche sich beachtlich entwickelt und aus der Nische kommt..

Was man meines Erachtens auf dem Schirm haben sollte, dass auf manchen Blogs (den Autor des Gastbeitrags meine ich hiermit insbesondere nicht) unseriöse P2P-Plattformen beworben werden und die Blogbetreiber selber kaum investiert sind, dafür aber viel mit Affiliate verdienen. Teilweise propagieren die Blogger auch mittlere bis 2-stellige prozentuale Asset-Allokationen für P2P.

Affiliate Marketing for the win. Genau das haben die P2P Plattformen drauf. Blogger und Youtuber dazu zu bringen so viel über diese zu reden und die Risiken runter zu spielen.

Mintos kann ich auch nur empfehlen… Bin jetzt auch schon fast 3 Jahre dabei und mir ist noch nie ein Kredit ausgefallen… Ich bin etwas sicherer unterwegs und habe eine Rendite von 10,5%

Klassische Anlage zur Beimischung. Aufgrund des hohen Risikoanteils würde ich aber niemals mehr als 20 Prozent meines Invests hier reinbuttern. Asset Allocation!!

Zum Vergleich die durchschnittlichen Renditen der Kundendepots der ING

https://www.ing.de/ueber-uns/wissenswert/privatanlegerstudie-2019/

Zitat:

"Im Schnitt haben deutsche Anleger von Januar bis Ende November 2019 23,5 Prozent Rendite mit ihren Aktien, Fonds, Anleihen etc. gemacht – ein außerordentlich gutes Ergbenis."

Ist das wahr oder schreiben die das nur? Das ist hier die Frage 😜

– Link zum eigenen Blog

– Link zur eigenen Facebook-Seite

– Link zum eigenen Buch

Wenn das ein Deal wäre, hätte man ihn wegen *Eigenwerbung* löschen müssen.

Der ganze Artikel stinkt eigentlich nach Werbung 🙄

@mailshopper:

Es ist ein GASTBEITRAG, der auch klar als solcher gekennzeichnet ist. Ich habe Lars gefragt, ob er gerne unentgeltlich das Thema auf professionelle Art und Weise an meine Leser herantragen möchte – er hat zugesagt, im Gegenzug gibt es Links zu ihm, wo es mehr Infos gibt. Nichts verwerfliches dabei meiner Meinung nach. Das Thema ist super spannend und niemand kennt sich besser aus als er

Der MSCI World hat in den letzten 12 Monaten 22,6% zugelegt. Der Gesamtmarkt war sehr positiv also ist die dargestellte Rendite der ING sehr realistisch.

Hey, ich habe über 1000€ bei Bondora investiert. Wie komme ich jetzt an die 25€ Cash-Bonus? VG

@nickse1104:

Schreib mir mal bitte eine PN mit deinem Namen und Mailadresse bei Bondora und wann du eröffnet hast

Gestern eröffnet.

Seh ich das richtig, dass wenn ich bei Go&Grow investiere auch darauf beschränkt bin?

Also ich kann nicht wie bei Mintos einen Teil „manuell“ investieren?

Nicht, dass ich das wirklich wollte, angeschaut hätte ich es mir aber schon mal.

@lone:

Doch, das geht natürlich, du kannst Go&Grow parallel/gleichzeitig zum Portfolio Manager bzw. Portfolio Pro nutzen

Und Freunde – wie sind eure Erfahrungen nach über 2 Jahren?

Mehrere Jahre dabei. Rendite ist bei 10-15% p.a.

Keine Ausfälle bisher. Alles top.

@KlofreundDante: Also sind 10-15% Rendite nicht mehr erzielbar für Neukunden? Was ist nach deinen mehreren Jahren empfehlbar außer Bondora, die ja nur mit mickrigen 4% werben und das in Zeiten der Zinswende.

Go&Grow gibt es zudem nicht mehr für Neukunden. Neukunden erhalten einen niedrigeren Zins von 4% p.a.

Ich möchte gerne für Bondora und/oder Mintos geworben werden. Gibt es bei diesen Plattformen ein Startguthaben zum testen?

Ist jemand bei smartsaver und kann werben? Wollte es zusätzlich zu Bondora go und grow aufbauen (da nun voll).

Diversifikation eben. Vorab danke.

Erledigt.

Smartsaver zahlt nun wie bondora go und grow die 7% zins p.a.

täglich aus. Start ab heute.

Vorher Monatsintervall

Nachtrag: Start 28. März 2023

Noch jemand vor ca. 10 Tagen e-mail erhalten von monefit,smartsaver?

Announcement am Freitag.

Höherer Zins…oder ne handy app ….wäre ne coole Sache.

Smartsaver hat die Zinsen von 7,25% auf 8,33% erhöht. Ab heute beginnend. Tägliche Auszahlung.

.