Zinseszinseffekt erklärt: Mit ETFs zum Vermögensaufbau

- 13.09.2018 um 11:45 Uhr

DealDoktor (Bjoern)

DealDoktor (Bjoern)

100.000€ können wie ein unerreichbares Ziel scheinen, wenn man mit dem Sparen anfängt. Aber der absolut geniale Zinseszinseffekt kann regelmäßige, kleine Zahlungen in große und lebensverändernde Summen verwandeln. Oft hat man das Wort vermutlich schon gehört, wer aber mal dahinter steigt, den Effekt versteht und danach handelt, der kann damit sein Leben (und v.a. das Alter) massiv optimieren. Nicht umsonst wurde der Zinseszinseffekt schon „das achte Weltwunder“ genannt.

Was ist der Zinseszinseffekt?

Albert Einstein bezeichnete den Zinseszinseffekt als das achte Weltwunder. Investorlegende Warren Buffett nennt es den wichtigsten Faktor für eine erfolgreiche Investition. Das Beste daran: jeder einzelne Anleger kann von „der größten Erfindung des Menschen“ profitieren, nicht nur Genies oder Milliardäre. Der Zinseszinseffekt bezieht sich auf das kontinuierliche Wachstum des Geldes, wenn ihr Zinsen und Erträge reinvestiert (anstatt Zinsen oder Dividenden als passives Einkommen zu sehen, auszuzahlen und sie zu „verprassen“).

Zinseszinsen sind Zinsen, die auf das Anfangskapital und auch auf die bisher bereits aufgelaufenen Zinsen früherer Perioden einer Einlage oder eines Darlehens berechnet werden. Zinseszinsen können als „Zinsen auf Zinsen“ angesehen werden und der Zinseszinseffekt lässt eine Summe schneller wachsen als einfache Zinsen, die nur auf den Nennbetrag berechnet werden.

Der Zinseszinssatz hängt von der Häufigkeit der Verzinsung ab. Je höher die Anzahl der Zinsperioden (also je öfter ihr Zinsen bekommt, z.B. monatlich, quartalsweise, jährlich), desto höher die Zinseszinsen und der daraus resultierende Zinseszinseffekt.

Beispiel anhand konkreter Zahlen

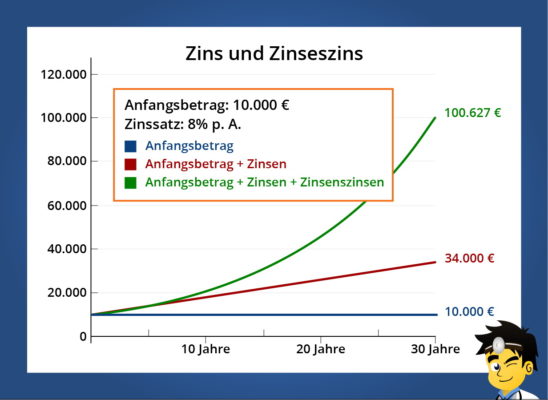

Für ein Beispiel, wie der Zinseszinseffekt bei ETFs (s. nächster Abschnitt) im Laufe der Zeit Reichtum aufbauen kann, könnt ihr euch einen ETF vorstellen, der mit einer einmaligen Anfangsinvestition von 10.000€ (ohne weitere jährliche Sparraten) eröffnet wurde. Bei einer durchschnittlichen jährlichen Rendite von 8% über 30 Jahre beträgt der zukünftige Wert des Fonds nach diesem Zeitraum sage und schreibe 100.627€. Der Zinseszins ist nun genau die Differenz zwischen dem zu einer Investition beigetragenen Geld (in diesem Fall 10.000€) und dem tatsächlichen zukünftigen Wert der Investition (in diesem Fall 100.627€).

In diesem Fall beläuft sich der Zinseszins also auf 90.627€. Ihr habt so quasi über 30 Jahre hinweg bei einer Einmalzahlung von 10.000€ und jährlicher Zinsperiode fette 90.627€ geschenkt bekommen – WOW!

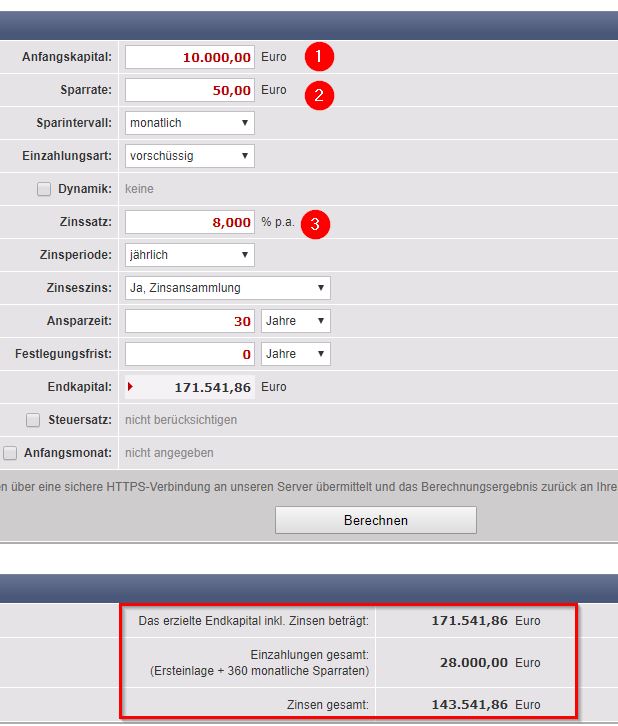

Als DealDoktor investiere ich selbst langfristig in den MSCI World ETF, der innerhalb der letzten 4 Jahre im Schnitt ca. 11% pro Jahr Rendite erwirtschaftet hat. Wir rechnen aber weiter beispielhaft mit unseren 8% aus dem vorhergehenden Beispiel und rechnen zum Anfangsinvest von 10.000€ nun spaßeshalber mal noch eine monatliche Sparrate von nur 50€ dazu (ETF-Sparpläne könnt ihr bei jedem guten Broker (z.B. wie hier schon mehrfach empfohlen bei Consorsbank oder comdirect) schon ab 25€ pro Monat anlegen).

Alleine mit zusätzlich 50€ Sparrate pro Monat landen wir am Ende in unserem Beispiel schon bei einem Kapital von 171.541€ und somit bei 143.542€ geschenkten Zinsen (und Zinseszinsen), da insgesamt nur 28.000€ „in echt“ investiert wurden. Wer diesen Effekt einmal verstanden hat, wird begeistert sein.

Ich rede hier nur vom Zinseszinseffekt und dessen Berechnungsgrundlage. Es muss einem jedem klar sein, dass dieses Geld natürlich noch eurem Steuersatz unterworfen wird, etwaige Verkaufsgebühren der Bank anfallen und in 30 Jahren auch die Inflationsrate einen entsprechenden Einschnitt im auszahlbaren Betrag hinterlassen wird.

Zinseszinseffekt und ETFs

Zahlen Investmentfonds Zinsen? Das tun sie in der Tat. ETFs bieten eine der einfachsten Möglichkeiten für Investoren, die Zinseszinseffekt-Vorteile (die Praxis der Zahlung von Zinsen auf aufgelaufene Zinsen) zu ernten. Die Entscheidung, die Dividenden eines Investmentfonds zu reinvestieren, führt zum automatischen Kauf weiterer Anteile des Fonds. Durch den Zinseszinseffekt sammeln sich im Laufe der Zeit immer mehr Zinseszinsen an und der Zyklus des Kaufs von mehr Aktien wird kontinuierlich helfen, dass die anfängliche Investition schneller in ihrem Wert steigt. ETFs, die Dividenden nicht ausschütten, sondern den Zinseszinseffekt ausnutzen, indem sie sie einbehalten und damit gleich neue Anteile kaufen reinvestieren, nennen sich thesaurierende ETFs (im Gegensatz dazu: ausschüttende ETFs).

Jeder kann vom Zinseszinseffekt profitieren

Ihr müsst nicht reich oder ein Handelsgenie für Zinseszinsen sein – eines der einfachsten und nützlichsten Konzepte in der Finanzwelt – um damit das Vermögen zu mehren. Ihr müsst nur den Zeitwert des Geldes verstehen und so schnell wie möglich investieren. Das Prinzip funktioniert immer gleich, egal ob ihr 20€ oder 20.000.000€ investiert. Durch die Rückführung der Zinserträge in die ursprüngliche Kapitalanlage steigt der Wert des Fonds mit steigender Tendenz.

Außerdem gilt natürlich auch hier das Sprichwort „Viel hilft viel“ 🙂 . Wenn ihr die Möglichkeit habt, eure Sparrate zu erhöhen, tut es. Der Zinseszins und die Mathematik werden es euch danken – euer Geldbeutel im Alter ebenso.

Die drohende Altersarmut mag bei euch vielleicht noch weit weg sein, aber je früher ihr spart und vorsorgt, desto mehr Vermögen habt ihr am Ende aufgebaut – wenn ich nochmal 20 Jahre jünger wäre und nur 50€ pro Monat in einem zu durchschnittlich 5% renditebringenden ETF angelegt hätte, hätte ich jetzt bereits 8.376,89€ Zinsen aufgebaut.

Wie ihr damit starten könnt? Legt euch z.B. eines der von uns schon öfter beworbenen kostenlosen Depots zu und startet einen ETF-Sparplan. Das geht z.B. komplett kostenlos bei Trade Republic

DealDoktor meint…

Jeder sollte heutzutage auch privat vorsorgen und dank thesaurierenden ETFs und dem Zinseszinseffekt ist das relativ risikoarm und schon bei geringen monatlichen Raten möglich. Wer also 25€ (oder mehr) im Monat entbehren kann, sollte jetzt mit dem Sparen beginnen, denn je früher ihr anlegt, desto länger kann der Zinseszinseffekt für euch arbeiten.

Dennoch soll am Ende der Risikohinweis nicht fehlen: ETFs schwanken im Wert; es können auch Verluste entstehen (sog. Kursrisiko). Die Kursentwicklung der Börsen sind von verschiedenen Einflussfaktoren wie z.B. politischen Veränderungen abhängig, passives Anlagemanagement unterliegt der konsequenten Nachbildung der Benchmarks – somit auch bei Abwärtsentwicklungen. Zudem gibt es ein Wechselkursrisiko bei nicht in Euro notierten ETFs. Die in der Vergangenheit erzielte Performance von Wertpapieren ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachtet, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es kann zu Verlusten, bis hin zum Totalverlust kommen.

Du musst eingeloggt sein um ein Kommentar zu schreiben.

")

für 26,95€ (statt 37€)")

")

Die neusten hilfreichen Kommentare

Generell sehr gute Darstellung. Nur ein kleiner Hinweis: ETFs, die automatisch die Ausschüttungen wieder reinvestieren („thesaurieren“) kaufen nicht automatisch neue Anteile, sondern die „Reinvestition“ erhöht den Wert der bestehenden Anteile. D.h. man hat danach nicht mehr Anteile, aber die bestehenden Anteile sind mehr Wert.

Alle Kommentare

man sollte bei den berechnungen sicherlich die inflation miteinbeziehen…

Kein Risikohinweis?

Man kann sich ja alles schönrechnen, wenn man über 30 Jahre hinweg von 8% jährlicher Rendite ausgeht, aber das kann auch anders aussehen.

@TheKlappstuhl:

Das stimmt natürlich. An der Mathematik des Zineszinseffektes ändert das natürlich nichts, aber das kann auch abwärts gehen, das ist klar. Risikohinweis ist dazu gepackt, danke dir.

Ich kann mir nicht vorstellen, dass diese Rechnung dauerhaft aufgehen kann. Dafür müsste ja der Wert der Unternehmen auf dauer exponentiell steigen.

Grundsätzlicher interessanter Artikel – nur was ist mit dem Umstand, dass Aktien und die daraus entstehenden Gewinne seit Jahresbeginn der Abgeltungssteuer unterliegen? Gilt dies nicht auch für Erträge durch ETF? Dies würde die Rendite in nicht unwesentlichem Rahmen schmälern, oder?

Nur die letzten 4 Jahre als Vergleich heran zu ziehen ist ein viel zu kleiner Zeitraum. Die Kurse sind auf Grund des großen Crashs und der Geldschwemme der Notenbanken seit 2009 nur noch gestiegen.

Ich soll 25 Euro im Monat Gebühren zahlen? Lohnt sich das dann überhaupt noch?

@Aley18:

Es geht doch nicht um Gebühren! Es geht um einen Sparplan von 25€ pro Monat zum Vermögensaufbau. So wie wenn du 25€ pro Monat auf dein Sparbuch packen würdest, nur dass es da verrottet.

Bis die nächste Blase platzt wie 2008 und die Finanzkrise euch alles wegnimmt.

Bevor ihr alle blauäugig auf den Zug aufspringt will ich euch nochmal klar machen das jeder reich werden kann aber nicht alle!

@Moudy:

Die Finanzkrise hat nur den wankelmütigen Leuten was weggenommen, die ETFs nicht als langfristige Anlage gesehen haben und in Panik alles verkauften. Wer mit Ruhe dabei blieb, hat bis heute ordentlich weiter verdient. Wer an der Börse keine Nerven zeigt, ist dort definitiv falsch. Hin und her macht Taschen leer.

Ein Querverweis auf die Podcasts vom Finanzwesir und finanzrocker wären nicht schlecht. Denn alleine 25 Euro im Monat zu sparen reicht nicht wenn man Auto, Haus und Hof, Fernsehen, Handy und Urlaub auf Pump hat und dort Zinsen zahlt die einen nicht mehr auf die Beine kommen lassen.

Guter Artikel!

Der Hauptgrund warum ich auf dieser Seite aktiv bin ist zusätzliches Geld für mein ETF Depot zu erwirtschaften.

Bein seit 2011 in ETFs investiert und Kursgewinne + Reinvestierte Ausschüttungen machen mittlerweile fast 50% des Depot aus!

Und wenn der nächste Crash kommt ist das wie Shopping zum halben Preis einfach neue Anteile dazu kaufen!

Kann nicht verstehen wie sich Leute über niedrige Zinsen aufregen und dabei die Börse komplett ignorieren.

mit welchem grund werden die 8% überhaupt gezahlt?

sind denn die fiktiven 10000€ so „wertvoll“ dass da 8% drauf fällig werden… das verstehe ich nicht so recht

@nurso:

BItte informiere dich mal intensiv über Börse und ETFs, beipsielsweise in unserem Börsen Special:

Börse Folge #1: Was ist eigentlich ein Wertpapier-Depot? https://www.dealdoktor.de/magazin/boerse-wertpapier-depot/

Börse Folge #2: Aktien, Investmentfonds und ETFs im Vergleich https://www.dealdoktor.de/magazin/boerse-aktien-investmentfonds-etfs/

Börse Folge #3: Passives Investieren mit ETFs https://www.dealdoktor.de/magazin/boerse-passives-investment-etfs/

Börse Folge #4: ETFs – Anbieter und Aufbau eines Weltportfolios https://www.dealdoktor.de/magazin/boerse-etf-anbieter-weltportfolio/

Börse Folge #5: Regelmäßiger Vermögensaufbau mit Sparplänen https://www.dealdoktor.de/magazin/boerse-vermoegensaufbau-sparplaene/

Generell sehr gute Darstellung. Nur ein kleiner Hinweis: ETFs, die automatisch die Ausschüttungen wieder reinvestieren („thesaurieren“) kaufen nicht automatisch neue Anteile, sondern die „Reinvestition“ erhöht den Wert der bestehenden Anteile. D.h. man hat danach nicht mehr Anteile, aber die bestehenden Anteile sind mehr Wert.

Ich investiere seit 2 Jahren in ETFs mit sparplan. Es geht hoch und runter. Bis jetzt bin ich ungefähr beim dem wie ich eingezahlt habe. Also keine 8%. Die Zeiten sind derzeit nicht ganz stabil auf dieser Welt. Solange dies so ist, kann alles auch einfach in der waagerechten laufen, also kein besonderer Gewinn. Also mit jährlichenr Rendite von 8% zu werben finde ich nicht ganz seriös. Auf dem Aktienmarkt finde ich allerdings ETFs als beste.

Leute – lasst euch nicht veräppeln. Nach 20 Jahren Aktienfonds mit 30% Verlust kann ich euch nur eines raten: Lasst als Kleinanleger die Finger weg von Finanzgeschäften. Ihr füllt nur die Taschen von Vermittlern, Provisionsgeiern, Banken und Versicherungen.

Seit vielen Jahren erlaube ich mir den Spaß, kostenlose Musterdepots mit Spielgeld für ETF Tipps und Aktien bzw. Fonds-Geheimtipps von selbsternannten Börsengurus zu führen. Alle fett im Minus oder Dümpeln zufallsbasiert knapp im Plus. Das ist doch Zockerei und das Risiko definitiv nicht wert.

Nebenbei: wir befinden uns in einer langanhaltenden Niedrigzinsphase und wir haben nur ein kurzes Leben. Geld ausgeben und / oder günstig leihen ist viel sinnvoller als Geld zu horten bzw. risikoreich anzulegen und Makler damit reich zu machen.

Just my 2 Cents

@Reich-durch-Erfahrung:

Sorry, dann hast du leider alles falsch gemacht. In deiner Aussage steckt sehr viel Inkompetenz, auf die ich gerne detailliert morgen eingehe.

@DealDoktor:

Schade – deine Antwort auf meine „inkompetenz“ enthält leider sehr viel „Bullshit“. Les es dir vielleicht einfach nochmal durch, denn deine „inkompetenz“ beginnt schon beim falschen Zitieren.

Dein Geschreibe ist jenes, der jungen und unerfahrenen BWL-Ideologen. Mit Halbwahrheiten und schöngerechneten Statistiken sind nach dieser Aussage alle Bundesbürger inkompetente Trottel. Denn nach dieser absurden Autohändler-Rheorik hätten Sie ja spielen leicht Millionäre werden können.

Bitte hört auf den Leuten diesen Mist als goldene Weg zu verkaufen.

Schreibt wenigstens dazu, dass es eine Art Lotto-Spiel ist. Alles andere ist schlichtweg gelogen. Planbaren Erfolg gibt es nicht an der Börse.

Und nebenbei: ich habe mein Vermögen mit Tagesgeld-Konten gespart. Hat halt über 30 Jahre gedauert. Und da liegst du wieder falsch: ja, Tagesgeldkonten sind eine sichere Möglichkeit sein Geld zu vermehren. ETF und wie man in Zukunft auch immer hippe Aktien-Derivate nennt, sind eben nicht sicher und können zum Totalverlust führen.

Das war vielleicht früher mal so. Heutzutage frisst die Inflation das Geld auf dem Tagesgeldkonto eher auf. ETFs können zum Totalverlust führen, richtig. Nichts anderes wird oben behauptet. Mein „Bullshit“ basiert auf Fakten, die jeder Interessent nachsehen kann. Der Zinseszinseffekt ist ebenso ein mathematischer Fakt. Niemand, der zu einem beliebigen Zeitpunkt seit Bestehen des DAX in einen DAX-ETF investiert und einen Anlagezeitraum vom 15+ Jahren hatte, hat Verlust gemacht. Dass das nicht immer so sein muss, ist klar. Daher gebe ich auch keinerlei Empfehlung ab und jeder muss für dich selbst entscheiden, ob er deinen Ausführungen Glauben schenken mag oder meinen. Meine unten genannten Punkte muss ich hier nicht wiederholen.

@Reich-durch-Erfahrung:

So, jetzt mit etwas mehr Zeit zu deinem Kommentar:

1) 30% Verlust in 20 Jahren, dann hast du dich entweder verarschen lassen, einen spezialisierten aktiv gemanagten Fonds andrehen lassen, nicht auf einen breit gestreuten ETF gesetzt oder komplett aufs falsche Pferd gewettet. Fakt ist: Wer seinen Anlagezeitraum auf mindestens 15 Jahre gesetzt hat, hat seit bestehen des DAX nie auch nur einen Prozentpunkt Verlust hinnehmen müssen, siehe [url=“https://www.dealdoktor.de/magazin/boerse-wertpapier-depot/#Das_DAX_Rendite-Dreieck“]DAX Renditedreieck[/url]. Bei dem MSCI World sieht das ähnlich aus

2) Als Kleinanleger die Finger von Finanzgeschäften zu lassen, kann ich explizit *nicht* so stehen lassen. Die Mischung macht es, wie immer. Klar könnt ihr euer Geld auch auf einem Tagesgeldkonto verrotten und von der Inflation auffressen lassen. Geld, das gebraucht wird, sollte auch immer sicher angelegt sein. Geld, auf das man im schlimmsten aller Fälle aber verzichten kann, sollte meiner Meinung nach in eine renditeträchtigere Anlage gesteckt werden

3) Die Aktionärsquote ist in Deutschland nur bei 6%, d.h. nur 6% aller Deutschen haben Geld an der Börse, in Aktien, ETFs uÄ investiert. In anderen Ländern (USA, Niederlande, Großbritannien, Schweden) [url=“https://www.dealdoktor.de/goto/deal/137892″]liegt diese Quote bei 20%-30%[/url] – die Deutschen haben Angst vor der Börse uns sind damit international ziemlich alleine

4) Auf Fonds-Geheimtipps von Börsengurus sollte kein Mensch hören. Das nennt sich Investmentporn und liegt verdammt oft falsch. Ein breit gestreuter ETF ist hier das Mittel der Wahl. MSCI World und ggf. Emerging Markets deckt mehrere tausend Unternehmen ab und streut das Risiko so gut es geht. Ich gebe dir in diesem Punkt daher Recht: Das ist Zockerei, das sollte man ja aber auch nicht tun. Ich empfehle in diesem Zusammenhang die ETF Bibel von Gerd Kommer: https://amzn.to/2N8mu3j

5) Zu deinem letzten Punkt fehlen mir ehrlich gesagt sogar die Worte. „Geld günstig leihen und ausgeben, einfach nur weil die Zinsen gut stehen“ ist ziemlich kurzfristig gedacht und führt ziemlich sicher in die Altersarmut.

6) Keiner spricht davon, all sein Geld „risikoreich“ anzulegen. Es geht immer um Risikostreuung. Und dass du hierbei davon redest „Makler reich zu machen“ zeigt nur erneut, dass du das Thema ETF nicht verstanden hast – hierbei gibt es keine Makler, die reich würden – diese Produkte werden die auch von keinem Banker empfohlen, weil Banker hieran keine Provision verdienen. Dafür ist die Kostenquote von ETFs im Vergleich zu aktiv gemanagten und von deiner Hausbank empfohlenen Fonds einzigartig günstig.

@DealDoktor:

Ui – komm mal runter. Warum so agressiv?

Ja, der Mist den du versuchst anderen aufzuschwatzen beinhaltet das Risiko des Verlustes.

Daran zweifelst du ernsthaft? Genau den gleichen Müll hat man mir damals unter anderem Namen verkauft. Mit demselben Argument: alle die es kaufen werden reich, alle die es nicht machen und normal sparen sind dumm und weden arm wegen der bösen Inflation.

Und dann kommt noch das typische Verkäufer-Gewäsch: „da hast du dich ja verarschen lassen….unser Produkt „Schrott Nr. 2″ ist da ja ganz anders und viel besser….alles andere ist Mist……blablabla“

Oh ja, als ich jung, dumm und noch nicht ausgesorgt hatte, bin ich oft darauf hereingefallen.

Stichwort: Investmentpornographie

@Isabell62: Du solltest mal gucken ob du richtig gewichtet hast, oder evtl gar kein weltporfolio angelegt hast

Hey DD, darf man fragen in welchen der vielen MSCI World etfs du investiert hast?

@Jakob236:

Ja sicher. Für meine Kinder habe ich einen Sparplan auf den A0RPWH ([url=“https://www.dealdoktor.de/goto/deal/137882″] für mich selbst einen 70[/url]/30 Mix auf ETF110 und ETF127 (MSCI World + EM)

ich macht aber einen Fehler:

Pro Jahr haben wir (real) etwa 2% Inflation, also Wertverlust bzw. Kraufkraftverlust des Geldes. Bei 30 Jahren sind also 60 % Kaufkraft verloren gegangen. Das muss man fairerweise abziehen!

@Exil: Du irrst. Es sind deutlich mehr als 60%. Es gibt einen analogen Zinseszinseffekt bei der Inflationsrate. Du kompensiert den, indem du einfach von der Jahresrendite die Inflationsrate abziehst.

Und du siehst, bei der unterstellten Jahresrendite kommt immer noch ein schönes Ergebnis zustande. Wer im Alter etwas haben will, der muss sparen, so oder so, und Aktien sind die einzig seriösen langfristigen Anlagen gerade für Kleinsparer. Nein, nicht Immobilien, denn bei einem Eigenheim sind für kleine Leute alle Eier in einem Korb und Immobilienfonds sind viel zu undurchsichtig ggü. Aktien. Rohstofffonds gingen noch.

@Exil: Ach, und noch etwas. In deiner Rechnung stehen die 60% und meine Aussage mit dem ‚deutlich mehr‘ bezieht sich auf deine Rechnung.

Es ist aber deutlich geringer, es ist ein Denkfehler wie das bekannte Rennen Aristoteles‘ mit der Schildkröte. Denn nach deiner (unkorrigierten) Rechnung wäre nach 30 Jahren 60% weg, und nach 50 Jahren 100%, und nach 60 Jahren 120%, oh, da muss doch ein Denkfehler sein, *grübel* – Genau!

..mit der Schildkröte und Achilles. Nicht das Aristoteles gerannt wäre. Er hat’s erfunden oder berichtet.

@tiffitiffi: es sind einfach 1,02^30

Oder wie du bereits sagtest, du ziehst die 0,02 einfach von den 0,08, oder was auch immer gerade das Renditeplus ist, ab 🙂

@DealDoktor: Zitat Warren Buffet: „Ich freue mich, wenn die Kurse fallen, denn ich kaufe gerne günstig“ Das Zitat hat mich sehr zum Lachen als auch Nachdenken gebracht; etwaige andere Zitate des Herrn kann man sich auch gut zu Gemüte führen 🙂

Generell finde ich den Ausdruck, dass man „Geld geschenkt bekommen hat“ merkwürdig, ich präferiere immer den Ausdruck, dass du nicht für Geld arbeitest, sondern das Geld für dich arbeitet (T. Kiyosaki, absolute Buchempfehlung, Rich Dad Poor Dad)

Hier also meine nichtigen 2 cents (die eines Tages sehr groß werden wollen)

Btw. sehr cooler Artikel und sehr einfach und verständlich beschrieben 🙂

Werde mir demnächst mal die ganze Reihe zu Gemüte führen

Btw. auf der Rückseite des Rentenbescheids steht sogar drauf, dass der Herr Rentenanwärter selbst (privat) vorsorgen solle 🙂

Ich kenne auch einige, die sich bei solchen Dingen richtig fett verspekuliert haben.

Meine Meinung: Erstmal mit imaginärem Geld mit den richtigen Kursen „üben“ (gibt sowas wie Börsenspiele).

Klar finden das einige Leute hier gut neue Leute anzuwerben, da dann die Nachfrage nach etwas steigt, in das diese Leute schon investiert haben (sprich: ihr erhöht deren Gewinn).

Am besten: Ihr findet euren Weg und lasst euch nicht durch verrückte zahlen zu etwas hinreißen zu dem ihr keine Erfahrung habt. (Nein ich bin bei ETFs nicht aktiv, da ich einen anderen gleich lukrativen, sichereren Weg eingeschlagen habe)

@DealDoktor: So ein Bull**it! „Geld günstig leihen und ausgeben“ hat auch niemand geschrieben, warum zitierst du falsch?

Ich gehöre auch zur Fraktion Geld günstig leihen und investieren. Maximiert den Gewinn, wenn man Ahnung hat (gegenüber sein eigenes Geld in etwas buttern)…

@Paddern: Ein Kredit (Hebel) maximiert allerdings auch das Verlust-Risiko. Und da sich niemand sicher sein kann dass das Investment Gewinn einbringt, sollte man die finger von so etwas lassen.

Der Zinseszins ist ja richtig erklärt, keine Frage, aber euer Ergebnis, was man Geschenkt bekommen passt in der Realitätnicht.

Ich gehe mal auf das Beispiel 10.000 € bei 8 % auf 30 Jahre ein.

Man wird in der Zeit realitisch gesehen nie 90.627 € geschenkt bekommen, man muss was vom Kuchen abgeben.

Ich rechne jetzt einfach nur mal die 25 % Abgeltungssteuer, Kirchensteuer zahlt auch nicht jeder und den Soli wird es ja hoffentlich auch nicht mehr lange geben.

Die Abgaben werden direkt von der Fondgesellschaft des ETF´s bezahlt, damit müsste der Wert eines ETF Anteils sinken, wenn die Vorabpauschale gezahlt wird.

Berichtigt mich, wenn es nicht so ist, ich bespare nur Ausschüttende ETF´s.

Damit komme ich nach 30 Jahren am Ende auf einen Depotwert von 73.264,96 €, also gibt es 63.264,96 € geschenkt.

Aber auch diese Summe kann ich nie erhalten, grade bei der comdirekt muss ich nochmal ordentlich Gebühren für den Verkauf der Anteile zahlen.

Klar ist die Rechnung nur fiktiv, aber da die Steuern absehbar sind gehören sie mit erwähnt und eingerrechnet.

Macht ja auch nur ca. 30.000 € Unterschied.

Jahr | Kapital | Zins* | Steuerabgabe

0 | 10.000,00 € |

1 | 10.800,00 € |800,00 € |- €

2 | 11.648,25 € |864,00 € |15,75 €

3 |12.547,40 € |931,86 € |32,72 €

4 | 13.500,49 € |1.003,79 € |50,70 €

5 | 14.510,77 € |1.080,04 € |69,76 €

6 | 15.581,66 € |1.160,86 € |89,97 €

7 | 16.716,81 € |1.246,53 € |111,38 €

8 | 17.920,07 € |1.337,35 € |134,09 €

9 | 19.195,53 € |1.433,61 € |158,15 €

10 | 20.547,51 € |1.535,64 € |183,66 €

11 | 21.980,61 € |1.643,80 € |210,70 €

12 | 23.499,70 € |1.758,45 € |239,36 €

13 | 25.109,93 € |1.879,98 € |269,74 €

14 | 26.816,77 € |2.008,79 € |301,95 €

15 | 28.626,03 € |2.145,34 € |336,09 €

16 | 30.543,84 € |2.290,08 € |372,27 €

17 | 32.576,72 € |2.443,51 € |410,63 €

18 | 34.731,58 € |2.606,14 € |451,28 €

19 | 37.015,72 € |2.778,53 € |494,38 €

20 | 39.436,91 € |2.961,26 € |540,06 €

21 | 42.003,38 € |3.154,95 € |588,49 €

22 | 44.723,83 € |3.360,27 € |639,82 €

23 | 47.607,51 € |3.577,91 € |694,23 €

24 | 50.664,21 € |3.808,60 € |751,90 €

25 | 53.904,31 € |4.053,14 € |813,03 €

26 | 57.338,82 € |4.312,35 € |877,84 €

27 | 60.979,40 € |4.587,11 € |946,53 €

28 | 64.838,42 € |4.878,35 € |1.019,34 €

29 | 68.928,97 € |5.187,07 € |1.096,52 €

30 | 73.264,96 € |5.514,32 € |1.178,33 €

@Base: Sieht gut aus und stimmt ja auch. Ich habe aber eine einfache Gegenrechnung:

30 Jahre nichts gespart ergibt nichts.

Die Inflation tut dir nichts.

Der Fiskus kann dir nichts.

Keine Depotbank kann dir was.

Bleibt aber nichts.

@tiffitiffi:

Was soll das für eine Gegenrechnung sein?

Das hat überhaupt keinen Bezug zu meiner Rechnung oder dem was ich geschrieben habe.

Hier wird über den Zinseszins gesprochen bei einer Anlage in thesauriende ETF`s, dieser wird aber durch Abgaben bei thesaurierenden ETF`s gekürzt, wie auch bei auschüttenden ETF`s.

Von gar nicht investieren habe ich nicht geschrieben, nur das in diesem einen konkreten Beispiel 30.000 € weniger raus kommen, in Worten dreißigtausenden Euro, für mich eine Menge Geld.

@tiffitiffi: doch die Weisheit 🤗

@DealDoktor: Wie sind denn die Konditionen bei deinem etf Sparplan , wie viel %gebühren sind in Ordnung ?

@Dansuperman:

Das muss nun wirklich jeder für sich selbst entscheiden, welche Bank, welche Gebühren und welche TER der ETFs er haben möchte. Der A0RPWH hat 0,20% p.a. Gesamtkostenquote (TER), bespart wird er bei der Consorsbank mit 1,5% Gebühren der jeweiligen Sparrate – bei comdirect sind die Gebühren ähnlich.

@DealDoktor: super danke

Hervorragender Artikel! Und an den Kommentaren merkt man einfach, dass viele bei der Thematik Sparplan und Zinseszins noch unerfahren sind.

Hätte ich die Erfahrung von heute, hätte ich schon als junger Mensch in Fonds und ETFs und nicht in irgendwelche Geldsparpläne investiert.

Und selbst Krisenzeiten oder Börsencrahs schmälern die langfristige Rendite kaum, im Gegenteil: mit meiner heutigen Sichtweise freue ich mich über stark fallende Kurse und investiere neben dem Sparplan zusätzlich mit Sondereinzahlungen in die stark gefallenen Kurse,was längerfristig gesehen sich als zusätzlicher Renditeturbo erweist!

@Flo1234:

Danke für dein Lob. Genau so mache ich das auch. Ist doch toll, wenn man auch noch dann einen Grund hat, sich zu freuen, dass Kurse fallen 🙂