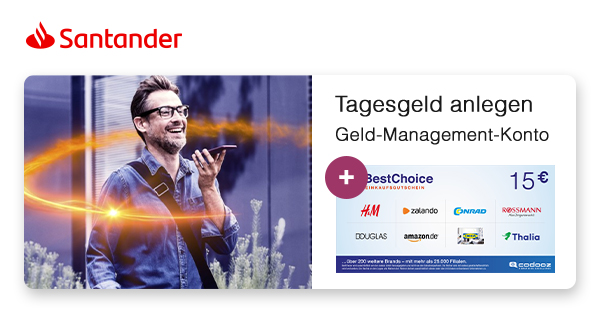

💸 Kostenloses Santander Tagesgeldkonto mit 15€ Bonus mit 2,3% Zinsen

Wenn ihr euch jetzt als Neukunde für das Santander Tagesgeldkonto entscheidet, bekommt ihr 15€ als Best Choice Premium Gutschein. Das Spannende: Ihr bekommt 2,3% Zinsen pro Jahr und das Tagesgeldkonto ist komplett gebührenfrei, somit könnt ihr gar nichts verlieren.

Die Prämie: 15€ Bonus

Als Neukunde könnt ihr euch hier 15€ Bonus holen – Auszahlung läuft über einen 15€ Best Choice Premium Gutschein.

- 15€ Bonus für gebührenfreies Santander Tagesgeldkonto

- 💖 15€ BestChoice Premium Gutschein vom Doc

- 😍 2,3% Zinsen p.a. für 4 Monate (danach 0,30 % p.a.)

- 🤵 nur für Neukunden (seit 6 Monaten kein Santander Tagesgeld Konto)

- 👌 Jederzeit einzahlen und von der täglichen Verfügbarkeit profitieren

- 🤞 Sichere Auszahlung durch selbst gewähltes Referenzkonto

- 😎 Kontoführung bequem per Online Banking und Santander App möglich

- 🏛 Persönliche Beratung und Service in Ihrer Santander Filiale

- 😍 Keine Mindestgeldanlage

Das Tagesgeldkonto und alle Einzahlungen sind kostenlos. Wann und wieviel Geld ihr einzahlt, liegt ganz bei euch – eine Limitierung gibt es nicht. Ihr könnt das Geld auch jederzeit abheben, wenn ihr etwas benötigt.

Dieses Tagesgeldkonto eignet sich vor allem für alle, die eine Filiale vor Ort haben möchten; ihr könnt aber auch per Online-Banking oder Santander App arbeiten.

Die aktuell besten Tagesgeldkonten:

-

- 2,95% Zinsen (3 Monate garantiert) bei TF Bank

- 2,95% Zinsen (für 3 Monate garantiert) bei Consorsbank

- 2,75% Zinsen (3 Monate garantiert) bei Opel Direktbank

- 2,75% Zinsen (3 Monate garantiert) bei Stellantis Direktbank

- 2,60% Zinsen (6 Monate garantiert) + 15€ Bonus bei Volkswagen Bank

- 2,51% Zinsen bei bunq

- 2,50% Zinsen (3 Monate garantiert) bei Barclays Tagesgeld

- 2,40% Zinsen (3 Monate garantiert) bei Renault Bank

- 2,30% Zinsen (4 Monate garantiert) + 15€ Bonus bei Santander Bank

- 2,10% Zinsen (4 Monate garantiert) + 25€ Bonus bei BBBank

- 1,85% Zinsen bei J&T Direkt Bank

15€ Bonus sichern: So funktioniert’s

- Hier den 15€ Bonus-Deal nutzen

- Unbedingt spätestens am Folgetag in eurem DealDoktor Account prüfen, ob der Abschluss korrekt erfasst wurde

- Falls er dort nicht unter „offene Bonus Deals“ gelistet ist, schickt uns über das Support-Formular auf der gleichen Seite eine Nachbuchungsanfrage. 30 Tage nach Abschluss können wir keine Nachbuchungsanfragen mehr akzeptieren.

- Abwarten und glücklich sein 🙂

Gutschein abholen: Nach erfolgreicher Bestätigung durch den Anbieter (ca. 10-12 Wochen) in eurem DealDoktor-Account. Ihr bekommt dann per E-Mail Bescheid.

Hol dir 5€, wenn du einen Freund empfiehlst!

Für jeden Freund, der sich über deinen Link anmeldet und seinen ersten Bonus-Deal nutzt, bekommst du einen 5€ BestChoice- oder Amazon.de-Gutschein!

So klappt's:

- Kopiere deinen Empfehlungslink und teile ihn mit deinen Freunden

- Gib ihnen einen Tipp für einen tollen Bonus-Deal

- Warten, bis der Freund einen Bonus-Deal genutzt hat! 😊

Bonusbedingungen

- Während der Bestellung nicht auf anderen Seiten surfen!

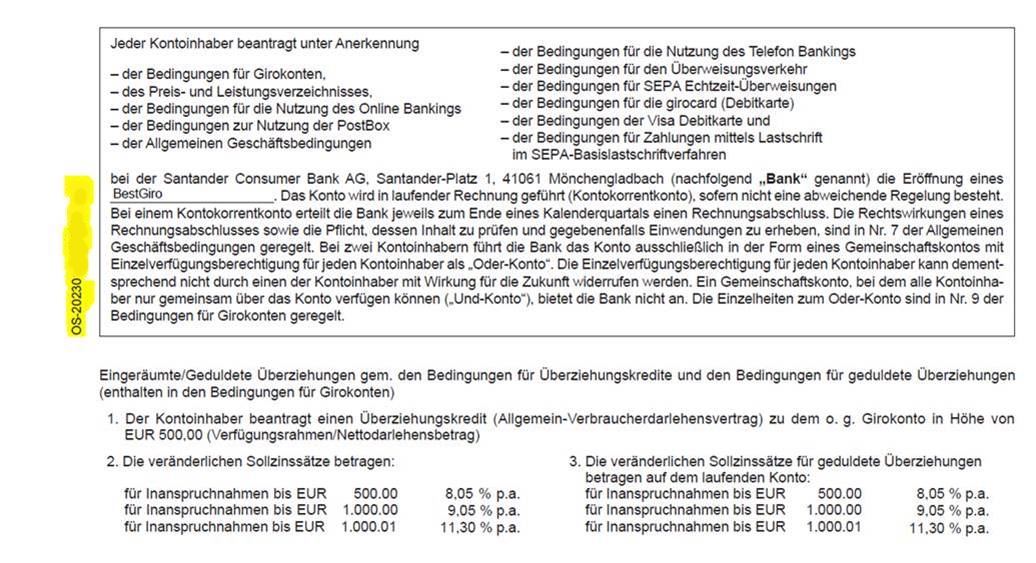

- WICHTIG: Unbedingt den Kontoantrag (das PDF nach Online-Abschluss) mit dem PostIdent Coupon aufheben. Auf Seite 1 und 2 ist dort links eine Antrags-ID nach dem Schema OS-20230109-000369xxxx zu sehen. Ohne diese Nummer sind keinerlei Support- oder Nachbuchungsanfragen möglich

- Legitimation per Post-Ident innerhalb von 30 Tagen nach Online-Abschluss notwendig

- Nur für Neukunden (Neukunde ist, wer mind. 12 Monate kein Tagesgeldkonto der Santander Bank besessen hat)

- 30 Tage nach der Abschluss werden keine Nachbuchungsanfragen mehr akzeptiert

- Für Nachbuchungsanfragen bitte neben der Antrags-ID auch Antragsdatum, Name, Anschrift und Geburtsdatum mitliefern

- Achtung: Nachbuchungsanfragen brauchen bei der Santander Bank mindestens 3 Monate!

- Das Mindestalter ist 18 Jahre

- 15€ BestChoice-Premium nach ca. 4 Monaten

Hinweis: Bei der Santander Bank ist von dem BestChoice-Premium-Gutschein nichts mehr zu lesen, da dieser von DealDoktor vergeben wird.

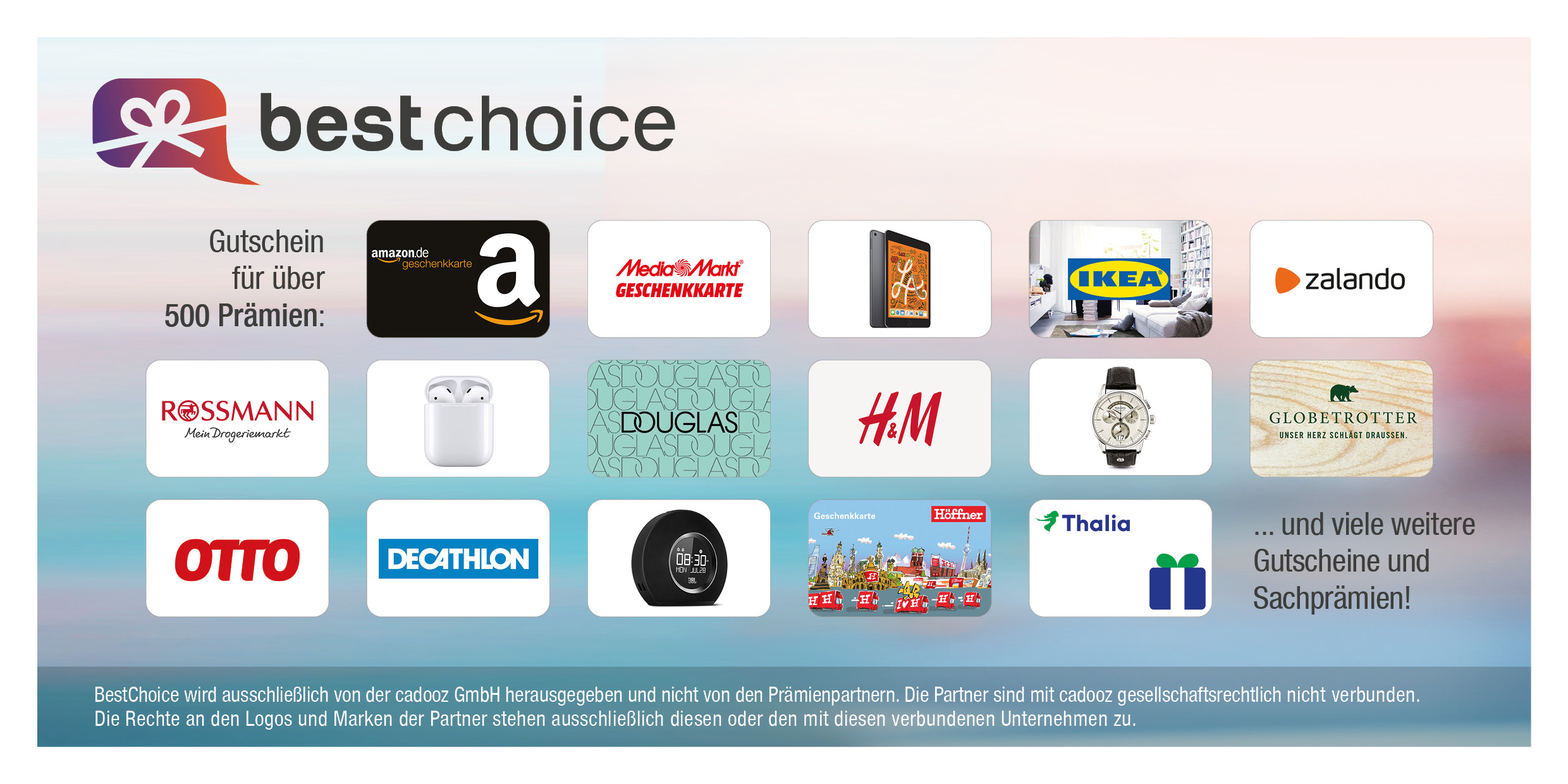

Der BestChoice Premium-Gutschein

Bei dem Bonus, den ihr nach erfolgter Bestätigung in eurem DealDoktor-Account abholen könnt, handelt es sich um einen BestChoice Premium Universal-Gutschein. Einlösbar ist dieser z.B. bei Amazon.de, aber auch bei MediaMarkt, IKEA, Decathlon, Zalando, ABOUT YOU, Douglas, OTTO, Rossmann und in über 100 weiteren Shops (weitere Infos: BestChoice Gutschein einlösen - so funktioniert's).

Noch Fragen? Ab in die Kommentare,

Euer Doc

-

• 2,3% p.a. für 6 Monate +15€ Bonus

Wenn du über einen Link auf dieser Seite ein Produkt kaufst, erhalten wir oftmals eine kleine Provision als Vergütung. Für dich entstehen dabei keinerlei Mehrkosten und dir bleibt frei wo du bestellst. Diese Provisionen haben in keinem Fall Auswirkung auf unsere Beiträge. Zu den Partnerprogrammen und Partnerschaften gehört unter anderem eBay und das Amazon PartnerNet. Als Amazon-Partner verdienen wir an qualifizierten Verkäufen.

Du musst eingeloggt sein um ein Kommentar zu schreiben.

")

für 179€ + 200€ Wechselbonus + Unlimited on Demand 5G & LTE Allnet für 49,99€/Monat (O2 Mobile Unlimited on Demand)")

Die neusten hilfreichen Kommentare

@ alle

@DealDoktor:

Bei santander_tagesgeld gibt es aktuell (vgl. Zitat):

„2,30 % p.a. für die ersten 4 Monate für alle ab dem 19.02.2025 eröffneten Tagesgeldkonten“

Darauf hatte ich kürzlich auch schon hingewiesen

( vgl.: https://www.dealdoktor.de/santander_tagesgeld/#comment-2582365 )

Alle Kommentare

Ein Tagesgeldkonto mit 0,3% Zinsen nach Ablauf der Aktionszeit ist heute so zeitgemäß wie eine Pferdekutsche. Das lohnt sich echt nur, wenn man nach den 6 Monaten wieder wechselt. Da andere danach aber deutlich bessere Konditionen bieten (selbst bei der Sparkasse / 1822direkt bekomme ich 0,6% nach 3,6% in den ersten 6 Monaten!), lohnt sich das schlicht nicht.

Aber auch die Kreditangebote, die es per Post als Kunde immer wieder gibt, lagen üblicherweise beim doppelten Zins oder noch mehr im Vergleich zu anderen Banken.

@Sebastian:

Deshalb werden auch alle Tagesgeldkunden direkt nach Ablauf des Sonderzinses Ihr Geld verlagern.

Für den Bestandskundenzinssatz wird keiner bleiben.

Das Aufmachen eine neuen Tagesgeldkontos ist ja zum Glück auch kein Problem. Geld überweisen, altes Konto kündigen, fertig.

@cleverclaus:

Das ist richtig, kann aber negative Auswirkungen auf den Score bei der Schufa haben, wenn man das mehrfach macht.

nein. Tagesgeldkonten werden NICHT an die Schufa gemeldet

@Sebastian: Falsch, woher hast du diese Info. Das stimmt schlicht nicht. Ich kontrolliere regelmäßig meinen Score. Und ich habe dieses Jahr aufgrund der Situation über 20 Mal Gelder von einem aufs andere Tagesgeld verschoben, immer so, wie es gute Zinsen gab.

@Ken Tonkle:

Siehe meine Antwort weiter unten. Ja, reine Tagesgeldkonten ohne Schufaeintrag ändern den Score nicht, klar. Oft hängt da aber ein Girokonto dran. Und mehr als zwei Girokonten sind schlecht für den Score, ebenso ein häufiger Wechsel. Das schreibst die Schufa übrigens selbst auf ihrer Webseite.

@Sebastian:

Wie kommt du darauf????

Ein Tagesgeldkonto wird der Schufa doch gar nicht gemeldet.

@cleverclaus:

Bei reinen schufafreien Tagesgeldkonten nicht, nein, aber oft hängt auch zwangsweise ein Girokonto dran.

@Sebastian:

Auch dann hat die Leerung des TG-Kontos keine Schufa-Wirkung. Schufa interessiert sich nur für deine Verbindlichkeiten, für Kredit-Risiken (die z.B. schnell aus einer Kreditkarte entstehen können)

Leider hat sich in Sachen Nachbuchung immer noch nichts getan. Warte schon seit Anfang Februar. Die in der Filiale sind überfordert, haben keinen Einblick in solche Aktionen.

Heute noch einmal eine mail mit deutlichen Worten an Santander geschickt.

Anscheinend ist Santander mit dem Handling/der Abwicklung solcher Aktionen überfordert.

„Vielen Dank für Ihre Anfrage. Wir prüfen Ihren Antrag und melden uns bei Ihnen“

Text nach Eingabe im Antragsprozess

Ist das normal ?

Weiter bin ich nicht gekommen.

Kein Ident Möglichkeit ect.

@dealdoktor

Wir können Ihnen das gewünschte Produkt GeldManagementKonto zurzeit online nicht anbieten.

vielen Dank für Ihr Interesse an unseren Finanzdienstleistungen. Leider können wir Ihnen das gewünschte Produkt GMK zurzeit online nicht anbieten. Bitte nutzen Sie die Möglichkeit und sprechen Sie mit einem Berater in der nächstgelegenen Filiale.

War die Antwort per Mail ca. 3 Wochen nach Ident – was für eine Zeitverschwendung…

bin in Lichtenstein. die passen die Zinsen automatisch nach oben an.

wie verhält es sich bei Bestandskunden? passen die den Zinssatz auch nach oben an? kann man den Zinssatz online bei bestehenden Tagesgeld Konto irgendwo bei denen sehen? Dankeschön

Ui, aktuell das beste Angebot mit deutscher Einlagensicherung.

warte seit einer Stunde auf die Mail von Santander um meine Mail-Adresse zu verifizieren. Fängt ja gut an…

war bei mir auch so, einfach nochmal neu anfordern…. hat dann sofort funktioniert

@Dealdoktor

ist der Deal zeitlich begrenzt? Habe im Moment bei anderen Banken noch halbes Jahr mit 3,5% laufen. Würde im Anschluss hier mitnehmen.

@bd37774:

Hey, der Deal gilt bis auf Widerruf, ein festes Enddatum existiert bisher nicht 🙂 Viele Grüße, der Doc

Ah, bei der DKB also 😁

laut Homepage:

3,7 % Zinsen p.a. für die ersten 6 Monate

die 15€ bekommt man von DEALDOKTOR nicht von Santander

Mir wurde das WebIdent-Verfahren statt Postident angeboten und ich habe mich auf diesem Weg legitimiert. Steht das einer Bonusgewährung entgegen?

Vermute mal, dass das Ident Verfahren keine Rolle spielt, aber dass ist jetzt nur eine reine Vermutung von mir, weil es ja eigentlich sonst unlogisch wäre.

@outperform:

Logik hin oder her, das kann nur Dealdoktor entscheiden, denn der macht die Bedingungen und das muss nicht immer für einen Außenstehenden logisch sein. In den Bonusbedingungen steht jedenfalls Legitimierung per Postident und nicht WebIdent.

Ich sehe allerdings inzwischen den Bonus auf meinem Konto, also alles in Ordnung.

Kleiner Tipp: Es lohnt sich auch, wenn man bei der eigenen Bank einmal nachfragt mit Hinweis auf solche Neukundenangebote. Ich möchte mein Konto nicht so gerne ständig wechseln. Bei der 1822direkt habe ich so als Bestandskunde z.B. 3% für 6 Monate bekommen und hatte damit keinerlei Aufwand abgesehen von zwei kurzen Nachrichten an die Bank (Anfrage und Annahme des Angebots).

@Sebastian:

Glück gehabt. Bei den meisten Banken wirst du trotzdem auf Granit beißen. Hunderte Spaßkassen und Volksbanken haben noch Nullzins! Fragen ist natürlich immer gut, um diese Institute zu sensibilisieren und zu zeigen, dass man als Kunde diese Zinsdiät nicht länger mitmachen möchte und sein Geld dann woanders anlegen werde.

@cleverclaus:

Dass lokale Banken da nicht mitmachen, ist klar. Wer bei denen ist, dem sind der Preis und die Zinsen aber auch nicht wichtig.

@Sebastian:

3% finde ich auch noch ein guter Zinssatz Glückwunsch

auch für Santander girokonto kunden??

Ja. Dealtext lesen.

Die Eröffnung war recht umständlich bei mir. Habe wenige Tage nach der Eröffnung ein Willkommensschreiben erhalten mit dem Hinweis, dass ich in den nächsten Tagen meine Zugangsdaten bekomme. Habe aber lediglich nur die Telefonbanking Pin bekommen, die ich sowieso nie nutzen würde. Habe dann bei der Hotline angerufen, die Dame am Telefon teilte mir mit, es wäre kein Online Banking Zugang eingerichtet wurden, warum weiss sie nicht, ich soll den Support bitte eine E-Mail schreiben, was ich auch getan habe. Habe dann als Antwort bekommen, dass ich für das Online Banking nocheinmal ein seperates Formular ausfüllen und zusammen mit meiner Personalausweiskopie per E-Mail schicken soll. Habe ich ebenfalls erledigt, bin mal gespannt wie lange nun die Einrichtung des Zuganges dauert. Finde es ein Unding, dass ich fürs Onlinebanking nocheinmal nachträglich ein Formular ausfüllen soll, mit Eröffnung des Tagesgeldkontos und Postiedent sollte eigentlich alles erledigt sein.

Ich habe noch immer keinen online Banking Zugang. Warte noch diese Woche ab und dann kommt die Kündigung. Bei so einer Bank will ich kein Geld anlegen. Deckt sich leider mit den Erfahrungsberichten im Internet.

Auch bei mir kam ca. 3 Wochen nach PostIdent die folgende Nachricht:

„… vielen Dank für Ihr Interesse an unseren Finanzdienstleistungen. Leider können wir Ihnen das gewünschte Produkt Tagesgeldkonto zurzeit online nicht anbieten. Bitte nutzen Sie die Möglichkeit und sprechen Sie mit einem Berater in der nächstgelegenen Filiale…“

Die brauchen wohl keine neuen Kunden mehr.

Habe auch nach 3 Wochen eine Ablehnungsemail bekommen. Erst viel Werbung dann das. Einmal und nie wieder!

fand den Eröffnung Vorgang leider sehr umständlich und zäh. .. erst telefonisch nachfragen müssen, bis es bestätigt wurde. .. verbessern können die das noch. ..

Alles tipptopp!

GENAU SO EINE MAIL hat meine Tochter (volljährig) auch bekommen, während die anderen Familienmitglieder eine Zusage/Kontoeröffnung bekommen haben.

Macht SANTANDER ein Würfelspiel, wer Kunde werden darf ?

bei Santander war ich immer zufrieden vor allem gibt’s hier noch eine Filiale in der Stadt war früher SEB bank glaube ich

super Angebot

super Deal

bin ich auch Neukunde, wenn ich bisher nur ein Girokonto bei der Santander habe? Ich lese das zwar so, aber frag trotzdem lieber noch mal nach

3,7% ist zwar nicht top 3:aber dennoch Super

Die € 15 Bonus hauen den nicht ganz toppen Zins wieder raus.

Das Angebot wäre durch den BestChoice-Gutschein recht interessant – solange dieser jedoch vom Dealdoktor kommt, lasse ich die Finger davon. Denn momentan funktioniert ja leider weder die Auszahlung von HB-Guthabengutscheinen noch die der Bonusdeals, Chaos ohne Ende … 🙄

@Rapunzeloid:

Gehts inzwischen wieder?

@evafl21:

Den Gutschein für den Bonus-Deal, der eigentlich nach 4 bis 5 Monaten (Reserve bereits eingerechnet) kommen sollte, erhielt ich nun vor kurzem – nach rund 7 Monaten!

Auf die Auszahlung meines HB-Guthabens indes warte ich noch immer vergebens, nun schon seit fast 4 Monaten – hier versteckt sich der »Support« hinter technischen Unzulänglichkeiten (wird einfach nur an die EDV-Handwerker weitergeleitet), obwohl man das Geld problemlos auch per E-Mail-Code auszahlen könnte … 👎

Ich war neulich in einer Santandääär-Filiale, weil man da Bargeld einzahlen kann. Vor mir eine deutsche Omi. Da es 0 Privatsphäre gibt, konnte (musste) ich alles anhören: „Ich will 20.000 Euro anlegen!“ – „Gern, 1 Jahr fest für 2,3% oder 2 Jahre fest für 2,5%“ – „Toll, machen Sie das bitte!“ …. Die Omi wurde voll beschissen. Festgeld heißt fest, wenn sie ein neues Gebiss braucht und an 6.000 Euro ran muss, geht das nicht. Zinssätze absolut schlecht. Die arme Frau. Als ich fertig war, war sie längst weg, sonst hätte ich sie angesprochen …

tja so läuft es aber ab, hab selbst 10 Jahre in der Bank verkaufen müssen

@Larsvader: Santander ist eigentlich besser als der Ruf, ICH war bisher zufrieden. Die Mitarbeiter auch alle nett. Aber mir ist klar, dass ich keinem vertrauen darf und mich selbst finanziell bilden muss. Ich vertraue meinem Dad bei sowas, oder hab auch gewisse Erfahrungen sammeln können inzwischen. — Als Bankmitarbeiter hat man doch ein Gehalt, bekommt man trotzdem für jeden Abschluss immer eine Provision?

@Ken Tonkle: Ich war nicht bei Santander sondern bei einer Sparkasse. Ja man hat sein Grundgehalt, hat aber Jahresziele was man alles verkaufen muss. Danach richtet sich dann seine Provision. Und wenn z.B. am Jahresende noch Bausparverträge fehlen, dann wird jeder angesprochen und man versucht zu verkaufen. Und wenn es eine 80 Jährige Großmutter ist 😉 Das war mir dann irgendwann zu blöd und ich bin dann zu einem Online Broker gegangen

@Larsvader: Das ist ja nicht gut …. Gerade in Deutschland vertraut man seiner Bank, seiner Sparkasse noch viel mehr. Man kann niemandem trauen. Das ist so schlimm.

@Larsvader:

Da kommt es dann aber wirklich auf die Person an – wie ehrlich diese dort auch ist. Gibt solche und solche Berater:innen.

@evafl21: Sicher? Es sind keine „Berater“, sondern „Verkäufer“. Inzwischen habe ich gelernt, dass alle für alle verkauften „Produkte“ (Verträge) eine Provision erhalten zum Gehalt, darum werden arme Omis über’n Tisch gezogen. Es ist bei keiner Bank oder Sparkasse anders. Die Verbraucherzentrale Hamburg hat das lange recherchiert.

@Ken Tonkle:

So etwas zu hören, macht einen wirklich traurig und wütend gleichermaßen.

Vor dem »Enkeltrick« und ähnlichen Betrugsmaschen wird ja regelmäßig gewarnt, eine solche Form der Abzocke hingegen ist völlig normal, weil Teil des Geschäftsgebarens. Da folgt mal jemand aus der älteren Generation nicht dem Vorbild eines gewissen O. Scholz, der, als er noch den Bundesfinanzminister mimte, bekannte, sein Geld auf dem Sparbuch und dem Girokonto »anzulegen« und dann das … 💸

Dabei hat diese Omi bestimmt ein Leben lang hart arbeiten und sparen müssen, um eine solche Summe zusammenzubringen.

@Rapunzeloid: Die Frau war älter, aber keine Tatter-Oma. Sie hatte alle Sinne beisammen, aber sie hat einen entscheidenden Fehler gemacht, nämlich zu glauben, dass sie ihrer Hausbank vertrauen kann. Internet hat sie vermutlich nicht und selbst wenn, hat sie bestimmt keinen Bock, ein C24-Onlinekonto aufzumachen, wo sie immerhin 4% bis Jahresende bekommt und jederzeit an das Geld ran kann. Da geht der Fernseher kaputt, irgendein Handwerker muss was machen, Gebiss sagte ich oben, Geld auf 2 Jahre fest anzulegen, ist unklug. Ich glaube auch, dass 20K das gesamte Vermögen der Frau sind, weiß ich nicht, hatte aber so ein Gefühl. Jedenfalls ist das nicht aufrichtig vom Santander-Verkäufer (ist ja kein Berater). Wenn er Herz hätte, würde er sagen: Gute Frau, wir haben keine optimalen Konditionen, machen sie das anders … Aber das ist eine Illusion, ich weiß.

@Ken Tonkle:

Das stimmt, auf die Aussagen und das Wohlwollen von Bankverkäufern sollte man sich keinesfalls blind verlassen. Da jedoch nicht jeder (ältere) Mensch im Verwandten- und Bekanntenkreis einen in Finanzangelegenheiten kompetenten Ansprechpartner hat, sollte es m. E. auch bei Anlageprodukten, die nicht klassischerweise als »komplexe Finanzinstrumente« gelten, Verbraucherhinweise hinsichtlich des Risikos und anderer wichtiger Kriterien in einer leicht verständlichen Form geben – ähnlich vielleicht der Ampeldarstellung beim Nutri-Score. Aber genau wie bei diesem (für Käse, Fette und Getränke gelten ja dort andere Modalitäten) müßte die Berechnung dann natürlich den jeweiligen Besonderheiten der Finanzprodukte Rechnung tragen. ⚖️

Und sollte ein solches, unabhängig zertifiziertes System sich nicht auf freiwilliger Basis, quasi im Service-Wettbewerb der Kreditinstitute untereinander, durchsetzen, wären wohl auch staatliche Vorgaben notwendig, schließlich wollen wir ja keinen unregulierten 🦈-Kapitalismus …

Die Sparkasse hat meiner Tante (zum damaligen Zeitpunkt fast 80 Jahre alt) mal einen Bausparvertrag aufgedrängelt 🤦

@Balibang:

Das war dann aber auch ein unfairer Mitarbeiter dort.

@evafl21: Ok, aber es scheint so, als ob es bei allen Banken und Sparkassen nur Mitarbeiter gibt, die provisionsgeil ausschließlich den Vorteil der Bank (und den eigenen) sehen. Es scheint so, als ob das Wohl der Kunden nirgendwo im Focus steht. Das wäre traurig.

Warum wird in der Headline betont dass das Tagesgeldkonto kostenlos ist? gibt’s tatsächlich tagesgeldkonten die Geld kosten?

@Magnolia: Ein sehr guter Hinweis. Ich kenne das unsägliche Verwahrentgelt, aber keine „Kontoführungsgebühren“ für Tagesgeld. Du hast recht.

Das kann man immer wieder erleben, dass z.B. sehr alte Leute auch zum langwierigen Aktiensparen verleitet werden (habe ich selbst bei meinen Nachbarn, mit denen ich gut verkehre, erleben müssen). Wohlwissend, dass gerade ältere Menschen sehr oft und dann sehr schnell an Geld müssen und dann nicht oder nur mit großen Verlusten kommen, für Pflege z.B. Meine Devise: lass dich nie von einem Bankberater hinsichtlich deiner Geldanlage beraten und überreden. Aber nicht jeder hat auch die Möglichkeit, sich im Vorfeld unabhängig zu informieren. Das wird dann schamlos ausgenutzt. Viele Berater, beileibe nicht alle, sehen in den erfolgreichen Abschlüssen nur ihre Provision und die Erfüllung der Vorgaben – leider.

@gerda11: Korrekt. Die Omi tat mir leid. Die war noch recht fit, aber sie vertraute der Bank. Banken darf man nie vertrauen und sich selbst in Finanzdingen bilden. Mein deutscher Freund Alex hat die Deutsche Bank verklagt wegen Falschberatung mit miesen Schiffsbeteiligungen, und das war seine Hausbank.

@Ken Tonkle:

Oftmals gibts aber Vorgaben, solche Beteiligungen gar nicht erst zu verkaufen. Und wenn mal eine Anlage doof läuft, kann man es ja auch nicht vorhersehen. Ist bei Aktien ja leider auch so, der Kurs fällt und steigt und man kann nur zugucken…

@evafl21: Nicht ganz. Die Deutsche Bank hat verschwiegen, dass sie Eigentümerin der Nordcapital ist, also es gar kein Aufgeld geben dürfen. Zudem gab es krasse Provisionen an den Bankverkäufer (es sind keine „Berater“), wenn man wieder einen Dummen Gefunden hatte. Es wurde also, ganz im Gegenteil, aktiv verkauft.

@Ken Tonkle:

Naja, ich kenne da jetzt eher das Vorgehen von Sparkassen. 😉 Und dort sind es dann noch Berater. Nennt man zwar alle paar Monate intern anders, aber das ist ne andere Geschichte. 😉

3,7 für 6 Monate sei noch erwähnr !

@sigijackson: Nix besonderes. 1822 Frankfurt dasselbe. C24 volle 4 % bis 31.12. und dann mal sehen, aber das hatten die seit 1. Juni, also auch 6 Monate.

commerzbank hat aktuell 3,5% für 12 Monate. bisher das beste ohne nach 6 Monaten rum zu switchen

@sigijackson: Umschichten ist 2023 der Standard gewesen, immer dahin, wo es mehr Prozente gab. Finde ich nicht schlimm.

gibt’s auch 3,7 Prozent Bein festgeld?

LG Karsten

@bd50749: Festgeld ist fest, ich würde dir zu Tagesgeld raten … im Prinzip selbe Konditionen.

@Ken Tonkle: ich brauch was auf längere zeit tagesgeld webb der leitzins sich ändert, ändert sich auch die tagesgeld Zinsen rasch.

@bd50749: Der Leitzinssatz hat nichts (oder nur indirekt bzw. wenig) mit dem Zinssatz zu tun, den eine Bank dir als Endkunden gibt. Es ist der Zinssatz, der gilt, wenn Banken sich Geld bei der EZB/BB holen. Seit September gelten 4,5%, das gibt es nirgendwo für Privatkunden, denn Banken machen Gewinne, indem sie Kunden wenig bis nix geben, aber krass viel fordern beispielsweise beim Dispo. Was ich sagen will: Etliche Banken geben dir für 6 Monate einen festen Zinssatz auf täglich verfügbares Tagesgeld. Es lohnt sich, zu vergleichen und Gelder auch monatsweise zu rotieren.

@bd50749:

Vielleicht gibts ja bald mal wieder ein gutes Festgeld. 🙂

Ich finde, dass es anfangs zwar super klingt. Dadurch dass der Zins aber so ins bodenlose stürzt nach der Anfangszeit ist es fast schon zu schade nur deshalb eine Geschäftsbeziehung einzugehen. Sind die am Anfang auch super freundlich und lässt der Serivce dann genau so rapide nach wie das Zinsniveau?

hat super funktioniert

Es heißt aber „Liechtenstein“. Das weiß man, wenn man dort ist, eigentlich auch. 😉

@Doc: Bestandskunden, die ein Girokonto bei der Santandääär haben, durchlaufen kein Post-Ident-Verfahren, sondern man eröffnet aus dem Online-Konto heraus das Tagesgeldkonto („Geld-Management-Konto“), und das ist dann sofort sichtbar im Kontobereich. Somit hat man keine Antrags-ID. Alex hat das eröffnet, könnte der eine Nachbuchung machen? Wie?

@Ken Tonkle:

Die Kontoeröffnung muss unbedingt über unseren Link stattfinden, sonst wird es schwierig mit Nachbuchung und Bonus vom Doc.

Nachbuchungsanfragen bitte über das Formular in der Bonus Deal Übersicht stellen, dann schauen wir, was wir machen können.

Na ja, das bedeutet aber, dass Bestandskunden das nicht bekommen. Ich geb deine Antwort mal weiter. Vielen Dank dafür, Grüße — Ken

im August abgeschlossen und der Bonusdeal ist immer noch offen… ? was kann ich tun

Hast du bereits mal eine Nachfrage beim Doc gestellt?

habe ich jetzt gemacht, nachdem der Bonusdeal inzwischen (zu Unrecht) storniert wurde. Konto wurde damals abgeschlossen und besteht immer noch..

Für den Bonus reichen bei mir die geforderten 12 Monate Abstand nicht, aber als Alternative, wenn mein bisheriges Tagesgeldkonto ausläuft, anzunehmen.

Für wie lange werden die Zinsen in der Höhe von 3,5% gewährt?

kann sich das nicht fast täglich ändern?

@evafl21: das wäre dann den Aufwand natürlich nicht wert…

das stimmt. Aber gefühlt ist es aktuell so. zumindest, dass es sich nach nem Monat schon ändert.

Um die Zinsen NOCH langfristig zu SICHERN halte ich persönlich Festgeld oder/und insbesondere einen „Auszahlplan“ wie beispielsweise bei der IKB für sinnvoller und lukrativer, da MONATLICHE Zinszahlungen möglich sind. (sh. Deal/ Vorteile)

Einfach einen Sparbrief kaufen, wenn du dein Erspartes nicht sofort brauchst. Habe ich gemacht für 1 Jahr. Leider nur 3 % Zinsen als Bestandskunde, aber besser als das Geld auf dem Tagesgeldkonto rum liegen lassen,wo es als Bestandskunde nicht viel gibt

samtader bank ist gut?

👍

@BudeSumiyati: Nein

👍

Ist heutzutage wohl normal, dass es die guten Zinssätze nur die ersten paar Monate gibt. Aber trotzdem guter Deal!

Um die Zinsen NOCH langfristig zu SICHERN halte ich persönlich Festgeld oder/und insbesondere einen „Auszahlplan“ wie beispielsweise bei der IKB für sinnvoller und lukrativer, da MONATLICHE Zinszahlungen möglich sind. (sh. Deal/ Vorteile)

Um die Zinsen NOCH langfristig zu SICHERN halte ich persönlich Festgeld oder/und insbesondere einen „Auszahlplan“ wie beispielsweise bei der IKB für sinnvoller und lukrativer, da MONATLICHE Zinszahlungen möglich sind. (sh. Deal/ Vorteile)

Für kurzfristige Geldanlage perfekt.

Muss man unbedingt über PostIdent identifizieren? Ich hab das VideoIdent Verfahren genutzt ☹️

Ich habe es auch gleich mit Web-ident gemacht und es hat funktioniert.

Aber die Zugangs-und Konto Daten kommen per Post (voriges Jahrhundert pur) und sind noch nicht da 🙄

@destiny86:

Videoident geht auch.

Nach meinen guten Erfahrungen mit dem Girokonto bei der Santander habe ich mich vorhin dazu entschlossen, dort auch noch ein Tagesgeldkonto zu eröffnen. Mal sehen, ob der Bonus in Höhe von 15,- Euro ebenfalls so schnell wie damals für das Girokonto gutgeschrieben wird. Jetzt fehlt eigentlich nur noch eine Aktion für die Eröffnung eines Wertpapierdepots …

klingt gut

Es hieß im Vorwege ’sie eröffnen das Tagesgeldkonto online und können es sofort nutzen‘.

Am Ende von Web-id wurde angezeigt ‚wir prüfen Ihren Antrag und melden uns bei Ihnen‘.

Hat jemand auch so eine tolle online Erfahrung mit Santander?

Was muss bei einem Tagesgeldkonto geprüft werden 🤔

Und der Kundenservice kann auch nicht weiterhelfen…

Bin gespannt wie lange es dauert bis zur Rückmeldung und ob der Deal morgen hier getrackt ist…

Dauert 3 Tage, dann bekommst du die Unterlagen fürs Onlinebanking.

Danke für den Deal. Mit dem Bonus von +15 Euro extra eine schöne Sache.

@sh89: Aber die Zinsen sind nicht so dolle

@sh89:

Und 3,5% für 6 Monate sind auch noch sehr gut.

Steinzeitbank. Freistellung nur per Post, auf Mails keine Antwort. Kann ich nicht empfehlen.

Ich gehe einfach selbst zu der Bank hin. Den Freistellungsantrag stellt man ja zusammen mit der Kontoeröffnung